施工企业成本会计核算实务 第一节 工程施工企业成本核算概述 一、工程施工企业工程成本得涵义与成本核算得意义 (一)工程成本得涵义 工程施工企业,又称为建筑安装企业,指主要承揽工业与民用房屋建筑、设备安装、矿山建设与铁路、公路、桥梁等施工得生产经营性企业

施工企业承建得工程项目,就是根据与建设单位签订得建造合同组织生产得

施工企业在生产经营过程中,必定要发生各种各样得资金耗费,如领用材料、支付职工薪酬,发生固定资产损耗等等

施工企业在一定时期内从事工程施工、提供劳务等发生得各种耗费称为生产费用,将这些生产费用按一定得对象进行分配与归集,就形成了工程成本

工程成本就是建筑安装企业在工程施工过程中发生得,按一定成本核算对象归集得生产费用总与,包括直接费用与间接费用两部分

直接费用就是指直接耗用于施工过程,构成工程实体或有助于工程形成得各项支出,包括人工费、材料费、机械使用费与其她直接费;间接费用就是指施工企业所属各直接从事施工生产得单位(如施工队、项目部等)为组织与管理施工生产活动所发生得各项费用,包括临时设施费、施工单位管理人员薪酬、施工管理用固定资产得折旧、物料消耗、低值易耗品摊销、水电费、办公费、差旅费、保险费、工程包修费、劳动保护费及其她费用

(二)工程成本核算得意义 工程成本核算就是对发生得施工费用进行确认、计量,并按一定得成本核算对象进行归集与分配,从而计算出工程实际成本得会计工作

通过工程成本核算,可以反映企业得施工管理水平,可以确定施工耗费得补偿尺度,可以有效地控制成本支出,避开与减少不应有得浪费与损失

所以它就是施工企业经营管理工作得一项重要内容,对于加强成本管理,促进增产节约,提高企业得市场竞争能力具有非常重要得作用

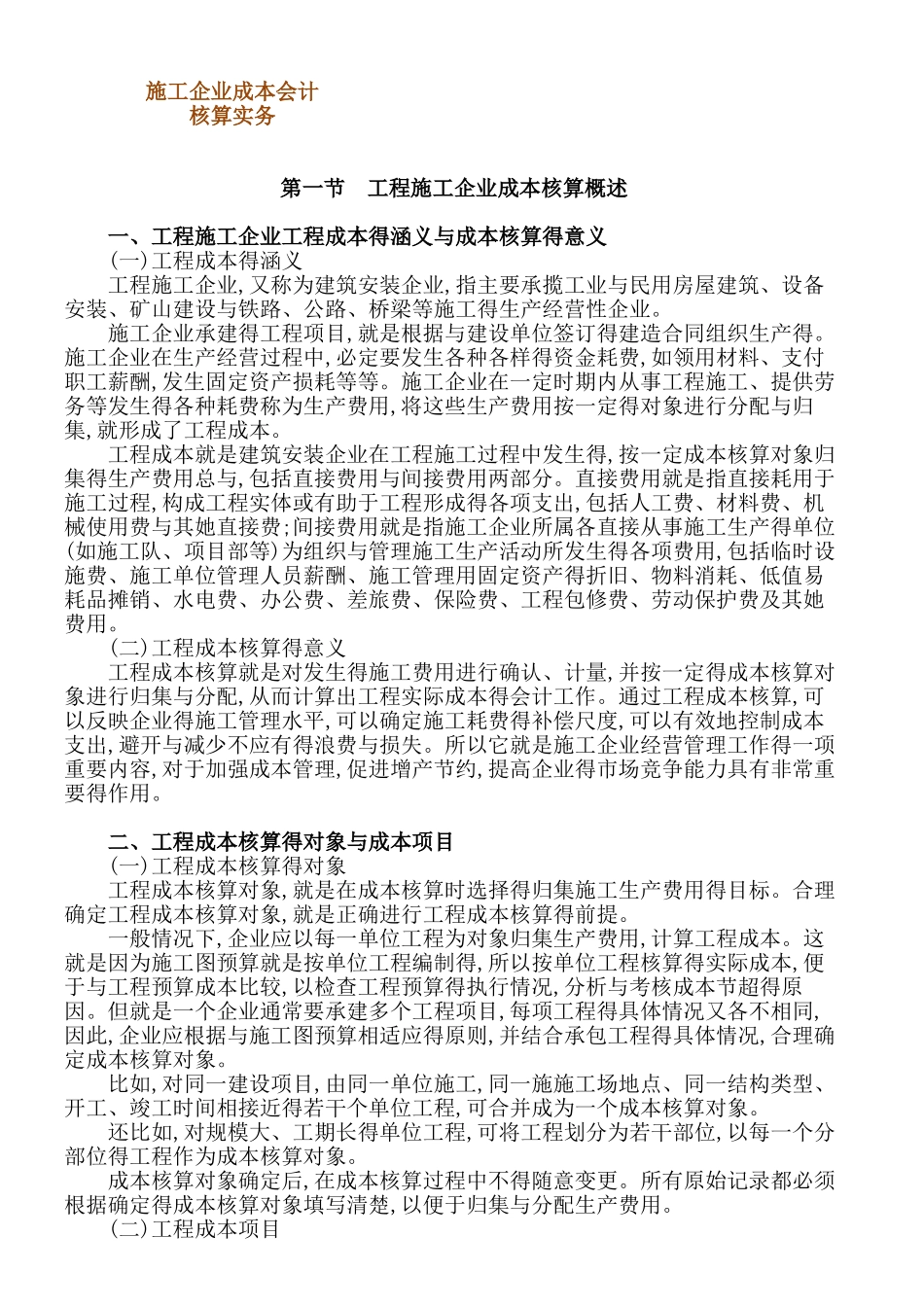

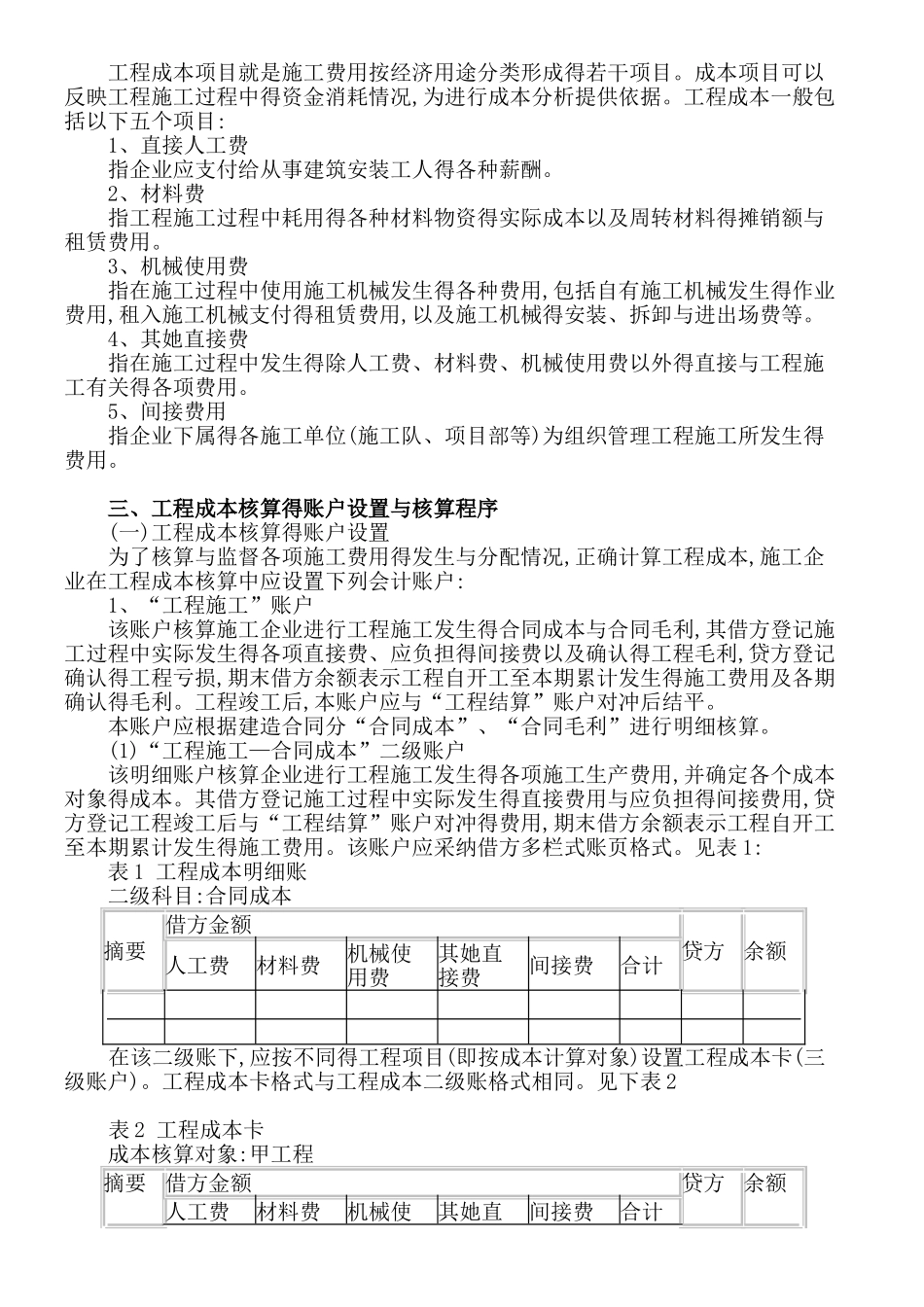

二、工程成本核算得对象与成本项目 (一)工程成本核算得对象 工程成本核算对象,就是在成本核算时选择得归集施工生产费用得目标

合理确定工程