6 成本分析操作办法共分为五个部分:总体思路、操作思路、表格形式、注意事项、实例参考

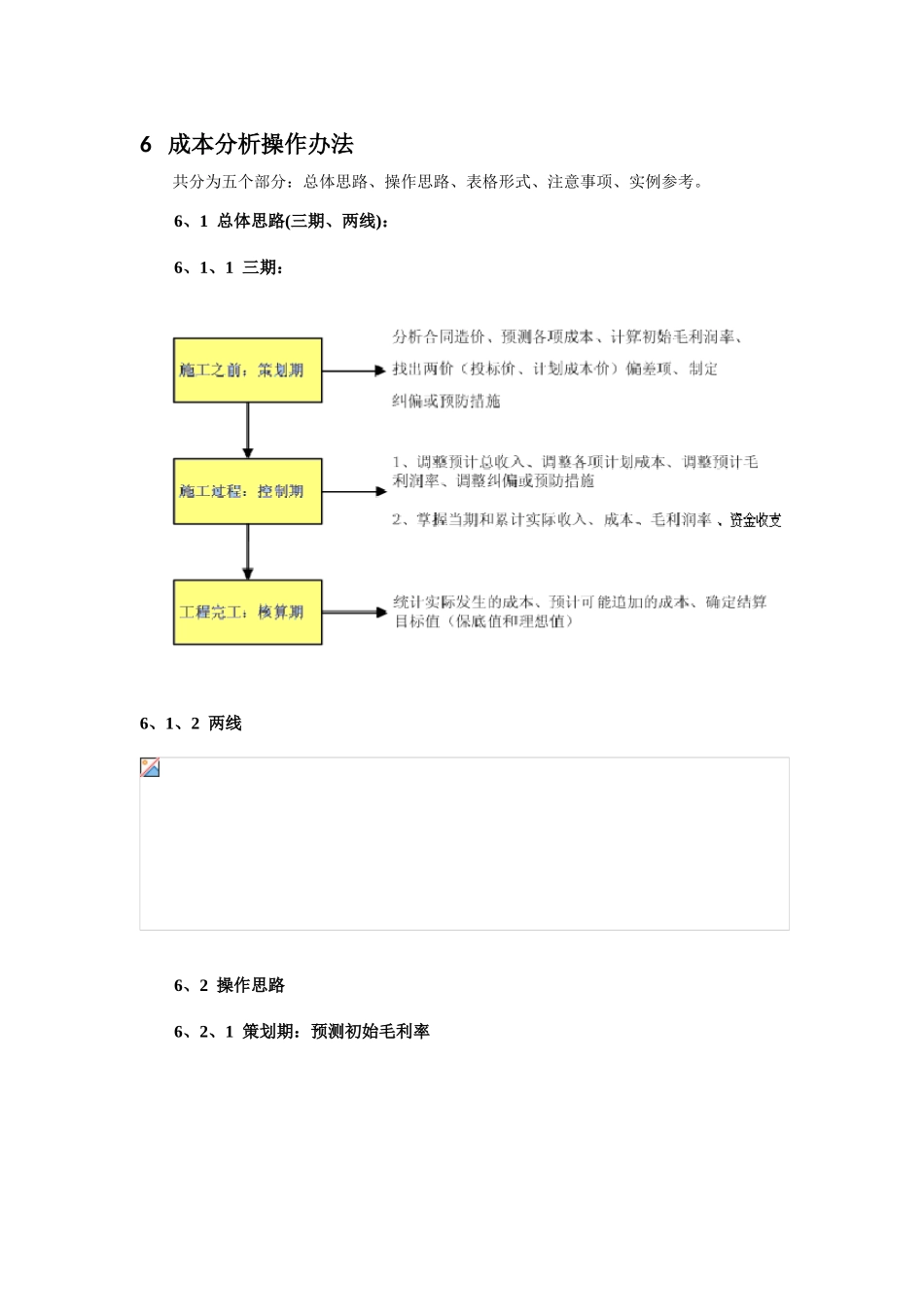

6、1 总体思路(三期、两线):6、1、1 三期:6、1、2 两线6、2 操作思路 6、2、1 策划期:预测初始毛利率6

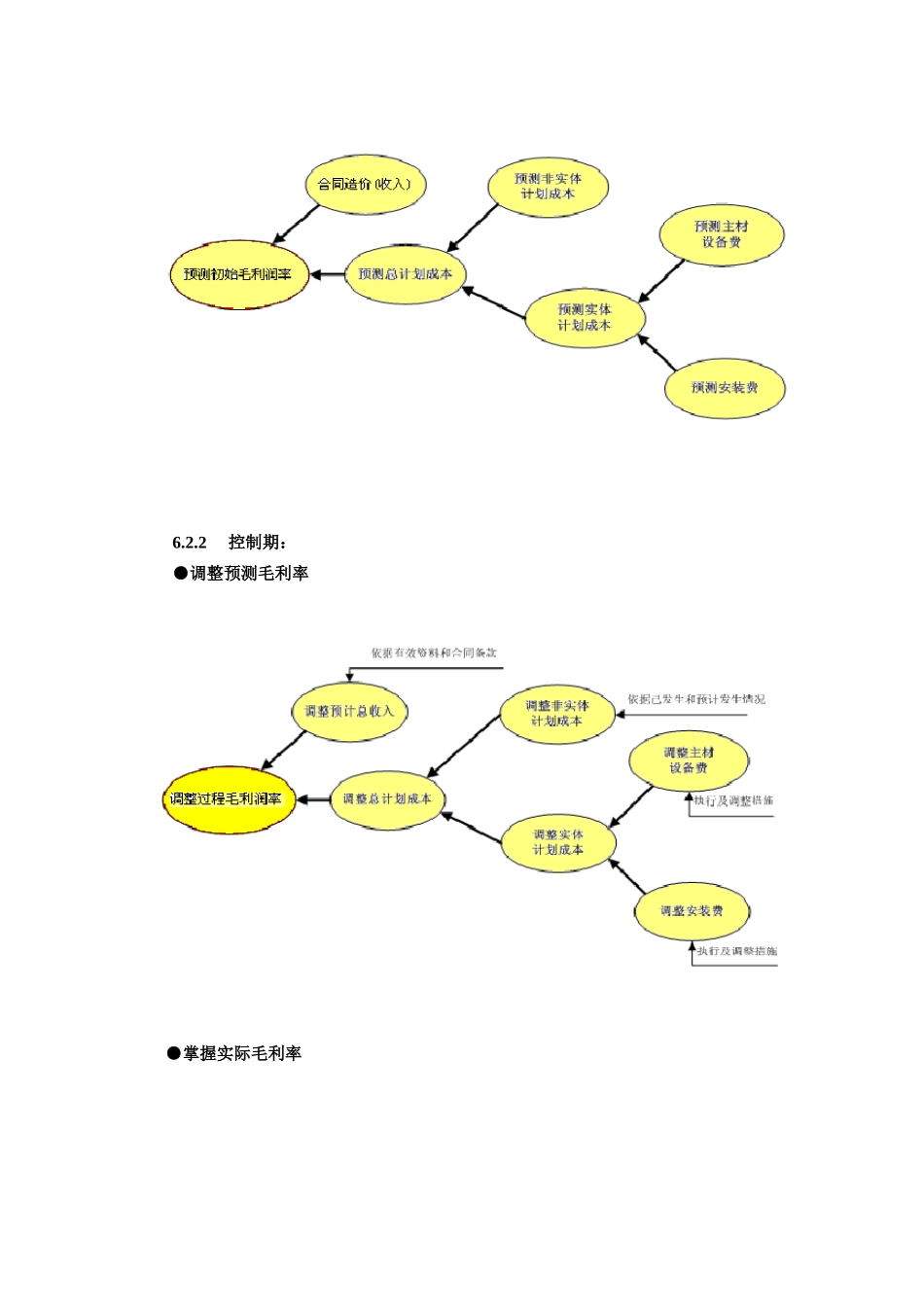

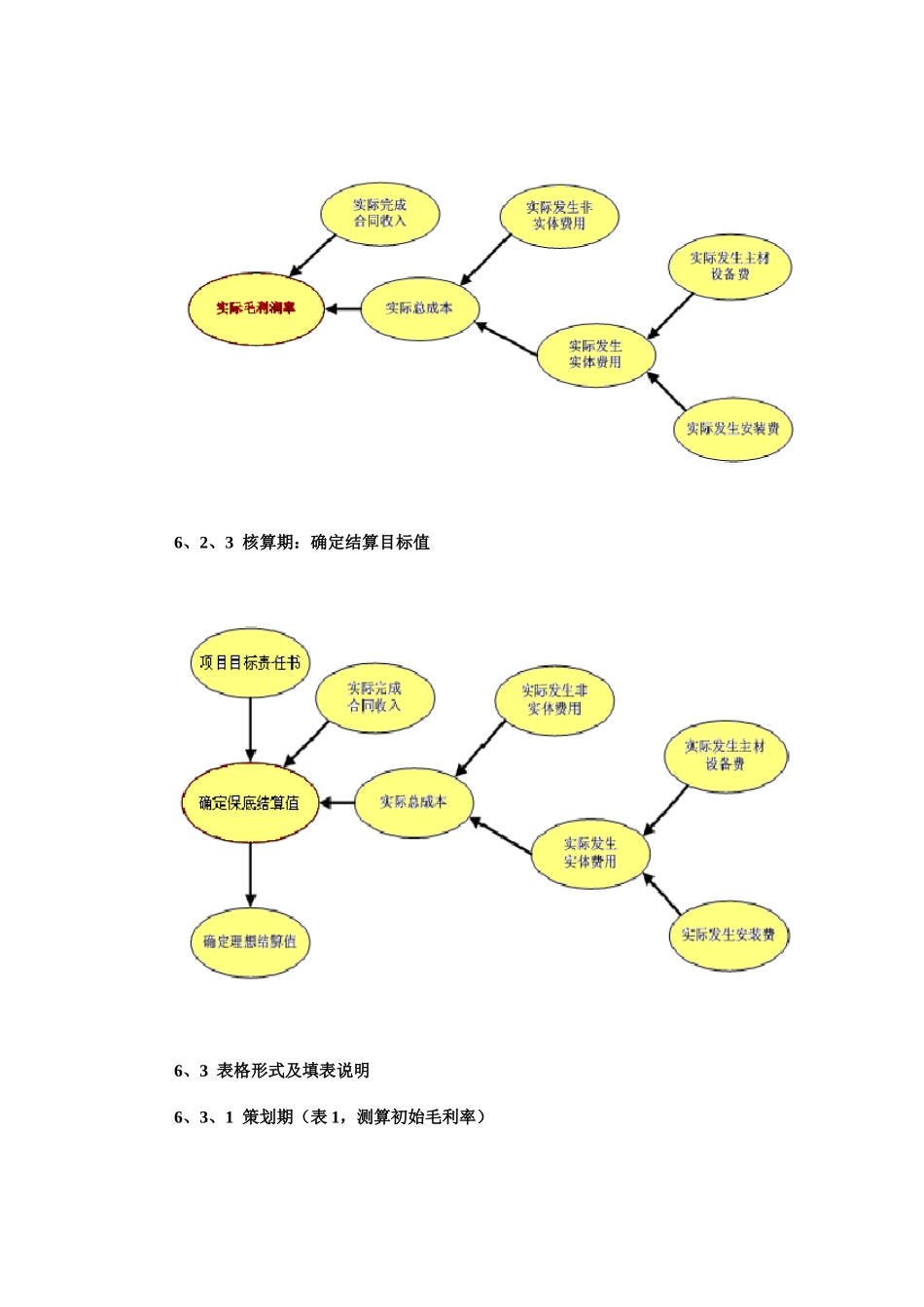

2控制期:●调整预测毛利率 ●掌握实际毛利率6、2、3 核算期:确定结算目标值6、3 表格形式及填表说明6、3、1 策划期(表 1,测算初始毛利率)6

2控制期(表 2,分两部分:2、1 调整预测毛利率、2、2 计算实际毛利率)●2、1:调整预测毛利率●表 2、2:计算实际毛利率6、3、3 核算期:(表 3,确定目标结算值)6、3、4 填表说明:6、3、4、1 策划阶段:共七张表格● 合同收入及计划成本汇总表(表 1、1)此表就是对合同总收入与计划总成本进行对比,计算初始毛利率值

合同总收入数据来自中标预算书中各专业合同造价汇总表(表 1、6),总计划成本各项数据来自现场管理费及开办费计划成本表(表 1、2)与工程直接费计划成本汇总表(表1、3)、● 现场管理费及开办费计划成本表(表 1、2)此表就是对工程实体以外(即现场管理费与开办费)得各项计划成本得预测,表中费用得排列可依据项目得实际情况或财务记帐情况进行处理,但前后口径需保持一致,预测时多询问项目成本员,防止漏计

● 直接费计划成本汇总表(表 1、3)此表就是对工程实体成本,即各专业工程直接费计划成本得汇总,表中得数据来自专业工程直接费对比分析表(表 1、4)中得计划成本情况栏;若就是扩大劳务分包模式,注明分包自购主材费

● 专业直接费对比分析表(表 1、4)① 此表就是对各专业工程直接费子项单价(合同价)与子项计划成本得对比分析,通过分析找出偏差项,为下步制定纠偏或预防措施提供依据;②表格得设计最好参照中标预算书格式,这样方便施工过程中添加合同外增减子项;③表中合同收入情况取自中标预算书,成本计划情况