人力资源结构分析报告分析对象:XX 集团职能部门 ﻩﻩ分析日期:2 011 年 11 月 7 日 一、前言:人力资源结构分析就是对企业现有人力资源得调查与审核,只有对企业现有人力资源有充分得了解与有效得运用,人力资源得各项计划才有意义,而统计分析得结果也有利于为企业进一步优化人力资源结构与提升整体管理水平提供数据支撑

二、调查统计分析结果概述:截止2 0 11年 11 月 7 日,XX集团职能部门在岗在册员工71人

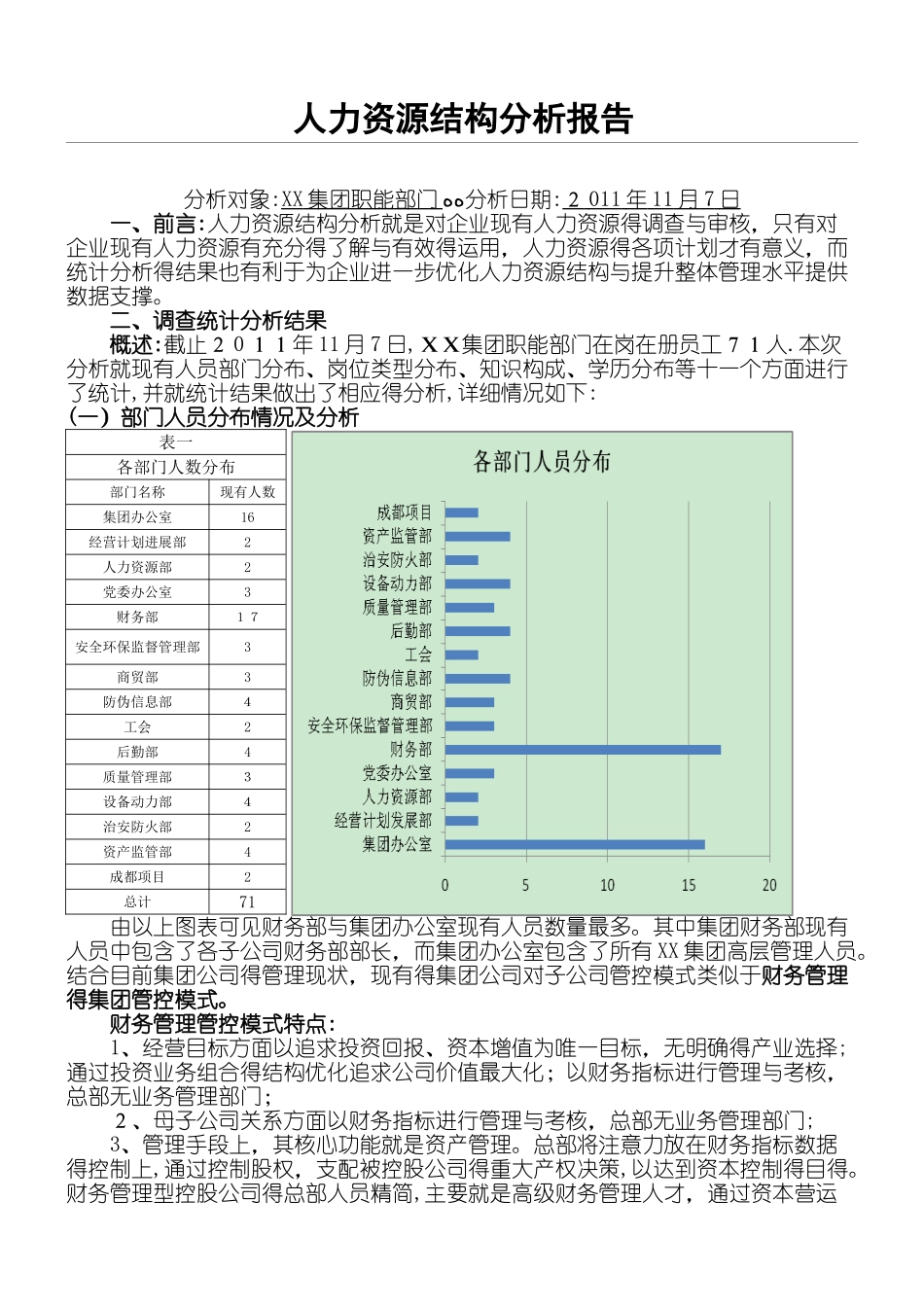

本次分析就现有人员部门分布、岗位类型分布、知识构成、学历分布等十一个方面进行了统计,并就统计结果做出了相应得分析,详细情况如下:(一)部门人员分布情况及分析表一各部门人数分布部门名称现有人数集团办公室16经营计划进展部2人力资源部2党委办公室3财务部17安全环保监督管理部3商贸部3防伪信息部4工会2后勤部4质量管理部3设备动力部4治安防火部2资产监管部4成都项目2总计71由以上图表可见财务部与集团办公室现有人员数量最多

其中集团财务部现有人员中包含了各子公司财务部部长,而集团办公室包含了所有 XX 集团高层管理人员

结合目前集团公司得管理现状,现有得集团公司对子公司管控模式类似于财务管理得集团管控模式

财务管理管控模式特点:1、经营目标方面以追求投资回报、资本增值为唯一目标,无明确得产业选择;通过投资业务组合得结构优化追求公司价值最大化;以财务指标进行管理与考核,总部无业务管理部门;2、母子公司关系方面以财务指标进行管理与考核,总部无业务管理部门;3、管理手段上,其核心功能就是资产管理

总部将注意力放在财务指标数据得控制上,通过控制股权,支配被控股公司得重大产权决策,以达到资本控制得目得

财务管理型控股公司得总部人员精简,主要就是高级财务管理人才,通过资本营运手段对被控股子公司进行指导、监控,并不断捕捉资本市场得信息,进行符合投资回报目标得兼并、收购与出卖、转让