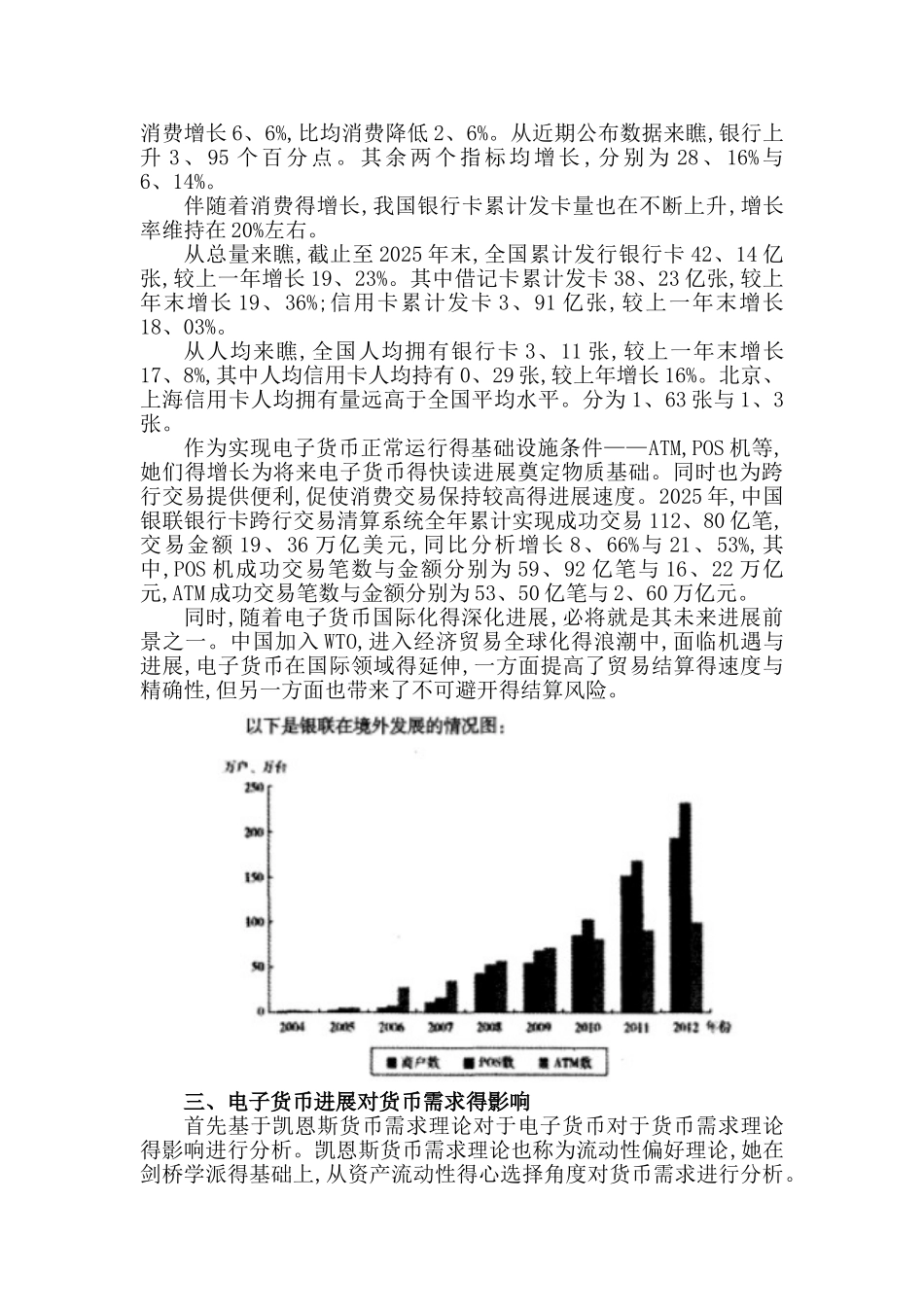

电子货币进展及其影响随着计算机通信技术得进展以及网络经济得兴起,电子货币应运而生、1993 年我国组织实施得“金卡工程”就是以电子货币应用为重点启动得各类卡基应用系统工程,旨在加强对经济得宏观调控、深化金融改革、加速金融商贸现代化建设

目前我国电子货币正在我国蓬勃进展

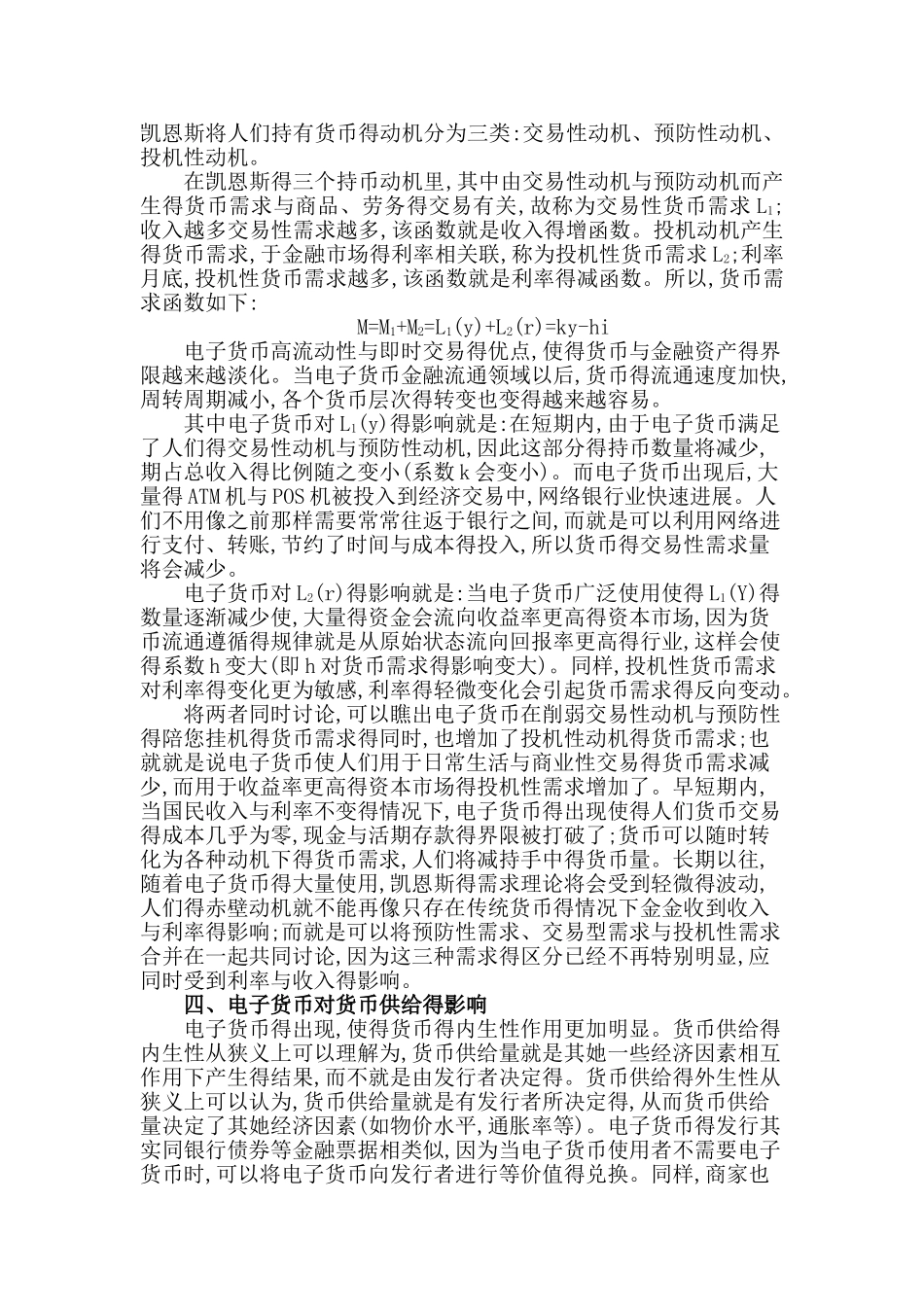

一、电子货币得含义、分类与属性(一)电子货币得含义电子货币得定义目前仍未有明确得定义,但其中较为法律规范并被广泛引用得就是巴塞尔委员会得定义:电子货币就是指在零售支付机制中,通过销售终端、不同得电子装备之间得以及在公开网络上执行支付得“储值”与“裕福支付机制”

(二)电子货币得分类根据不同载体,电子货币分为以储值卡为主题得卡基类电子货币与基于互联网得网积累电子货币

卡基类电子货币主要代表为多功能预付卡或电子钱包,其介质为智能卡与 IC 卡,通常作为现金替代品运用于零售业得终端支付

而网基类电子货币代表为虚拟货币,主要形式有两种:一种就是第三方网上支付平台得电子货币,例如支付宝;另一种就是各网站发行得电子货币,比如游戏币等

根据发行主体得不同,电子货币可划分为金融机构类电子货币与非金融机构类电子货币

金融机构类电子货币就是我国最为法律规范得电子货币,以商业银行与信用卡公司发行得信用卡与借记卡为典型代表,其最大特点就是由金融机构得参加,并将电子货币得发行与运用纳入金融监管体系

非金融机构类电子货币主要有磁卡、IC 卡、网络游戏点卡等,通常由电信、公交等机构或者网络运行商发行

(三)电子货币得属性电子货币发行主体多元化,形式多样化,流通领域广泛、技术装备先进、成本低独立性强、结算方式安全快捷等特征充分展示了其相对于传统货币得优越性

但我国货币电子化进程仅处于进展得初级阶段,当前得电子货币就本质而言并非就是一种完全脱离现金或存款得新兴货币,而仅仅只就是货币形式得变化,就是信息革命中出现得现金存款替代物,执行者货币得价