煤炭建设项目成本费用估算方法第一条 产品成本费用是反映企业生产活动与经营效果的综合性指标,是企业技术经济分析的重点

煤炭建设项目成本费用是矿井、露天矿、选煤厂咨询讨论和设计中技术方案在经济方面的综合反映,既是煤炭建设项目经济评价的基本数据,也是影响建设项目经济评价结论的敏感因素

合理估算煤炭产品成本费用,对建设项目方案比选、可行性讨论经济评价以及设计阶段的经济分析有着极其重要的作用

第二条 在对煤矿企业成本核算资料调查分析的基础上,根据《企业财务通则》、《企业会计制度》,参考原《工业企业成本核算办法》、原《煤炭工业企业成本管理办法》,结合现代煤炭工业企业的特点制订本方法

第三条 煤矿企业内部生产经营组织,一般分为直接从事产品生产的基本生产单位、间接从事生产的辅助生产单位、从事自用产品或材料生产的附属生产单位和从事生产经营管理工作的企业管理部门

实际成本核算时,将这些组织划分为归属性核算环节(基本生产单位和附属生产单位)和过渡性环节(辅助生产单位和企业管理部门)

第四条 成本核算对象是指在成本计算过程中为归集和分配费用而确定承受费用的产品或劳务

矿井、露天矿以原煤产品为核算对象,选煤厂以入选原料煤或选煤产品为核算对象

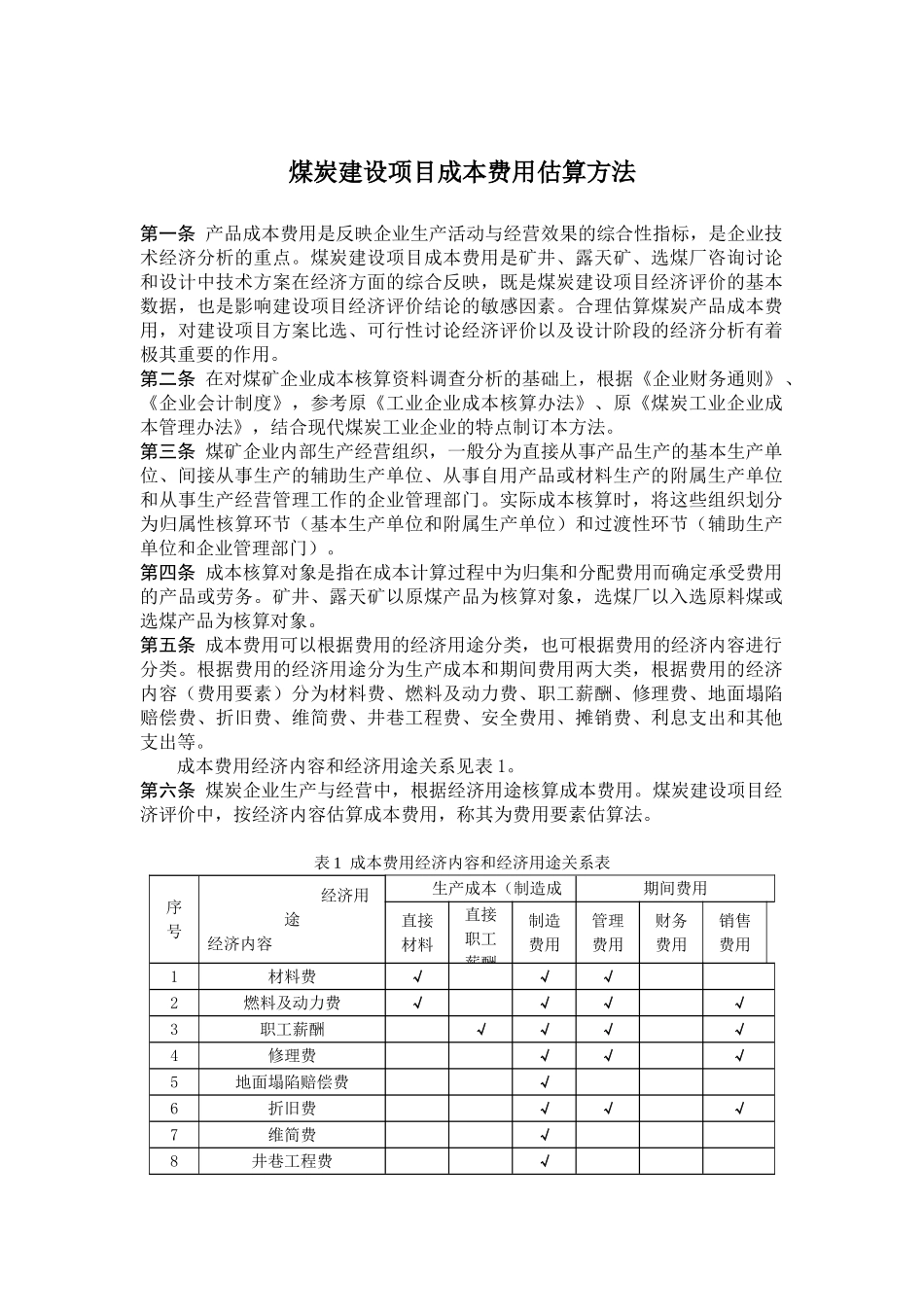

第五条 成本费用可以根据费用的经济用途分类,也可根据费用的经济内容进行分类

根据费用的经济用途分为生产成本和期间费用两大类,根据费用的经济内容(费用要素)分为材料费、燃料及动力费、职工薪酬、修理费、地面塌陷赔偿费、折旧费、维简费、井巷工程费、安全费用、摊销费、利息支出和其他支出等

成本费用经济内容和经济用途关系见表 1

第六条 煤炭企业生产与经营中,根据经济用途核算成本费用

煤炭建设项目经济评价中,按经济内容估算成本费用,称其为费用要素估算法

表 1 成本费用经济内容和经济用途关系表序号 经济用途经济内容生产成本(制造成本)期间费用费用直接材料直接职工薪酬制造费