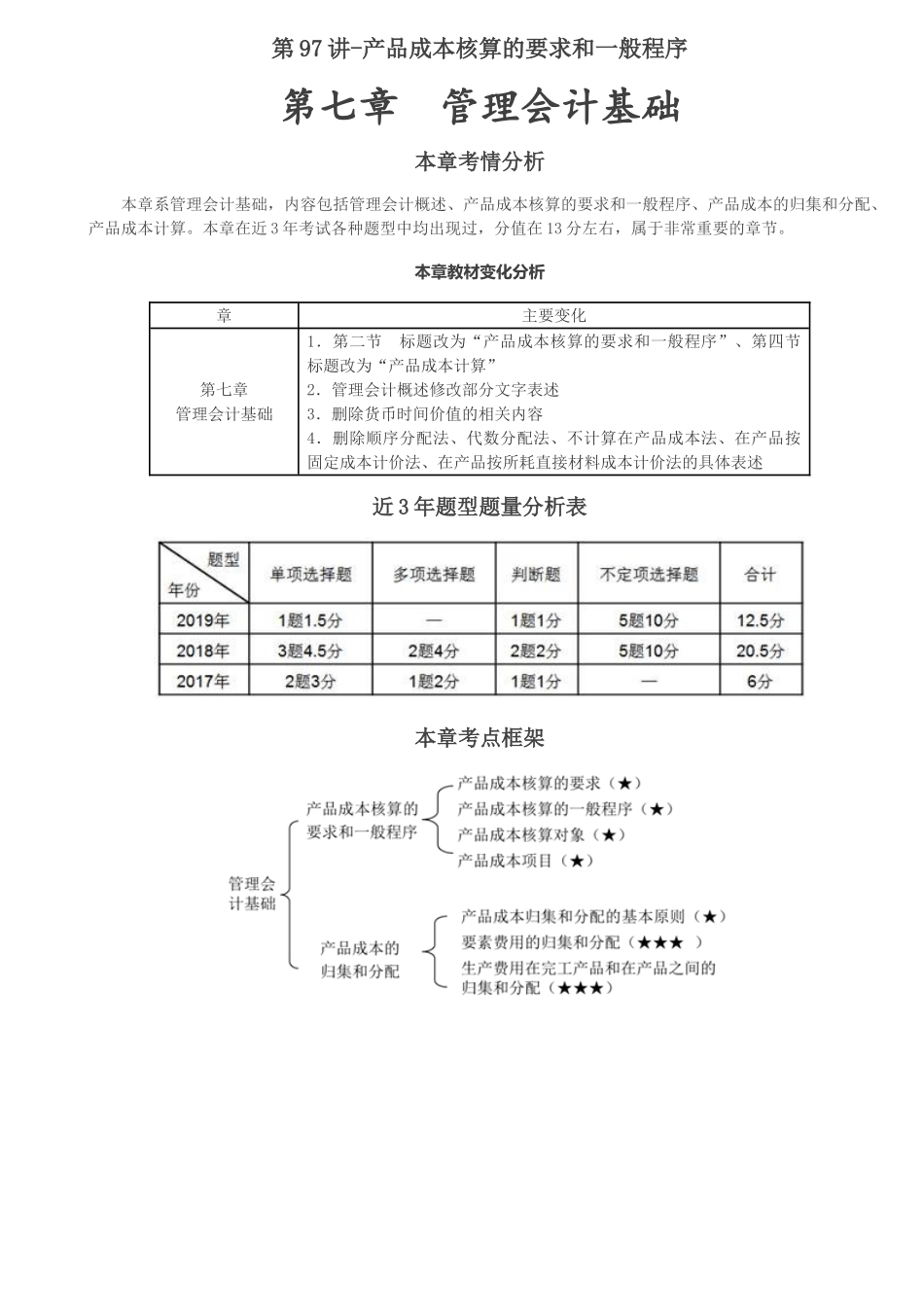

第 97 讲-产品成本核算的要求和一般程序第七章 管理会计基础本章考情分析本章系管理会计基础,内容包括管理会计概述、产品成本核算的要求和一般程序、产品成本的归集和分配、产品成本计算

本章在近 3 年考试各种题型中均出现过,分值在 13 分左右,属于非常重要的章节

本章教材变化分析章主要变化第七章管理会计基础1.第二节 标题改为“产品成本核算的要求和一般程序”、第四节 标题改为“产品成本计算”2.管理会计概述修改部分文字表述3.删除货币时间价值的相关内容4.删除顺序分配法、代数分配法、不计算在产品成本法、在产品按固定成本计价法、在产品按所耗直接材料成本计价法的具体表述近 3 年题型题量分析表本章考点框架第二节 产品成本核算的要求和一般程序成本会计的历史:从对会计知识的学习中我们知道,作为一种管理手段,成本会计是为了使公司管理更透明,监督更方便

那么,我们追溯其历史,什么时候开始产生成本会计的呢

据说,最早采纳成本会计方法的人是一位法国的书商,为了清楚准确地计算每一本书的成本,他为每一本书都设置了一个袋子,凡发生一笔成本,他都写在一张纸条上,投入相应的纸袋中

比如,某本书耗费了多少纸张,可以直接写在纸条上;某几本书一共耗费了多少油墨,那么合理分摊后,把一本书耗费的油墨金额写在纸条上;对于同一类费用,比如工人工资、厂房租金等,可以把一个月的总额累积起来,合理分摊后,再归集到每一本书的名下,这样对于每一本书的成本都可以准确地知道了

虽然这些方法相对原始一些,但是已经明确地使用了成本会计的归集与分配(分摊)的基本方法了

一、产品成本核算的要求(★)(一)做好各项基础工作(二)正确划分各种费用支出的界限(三)根据生产特点和管理要求选择适当的成本计算方法产品成本的计算,关键是选择适当的产品成本计算方法

(四)遵守一致性原则在成本核算中,各种处理方法要前后一致,使前后各项的成本资料相互可比