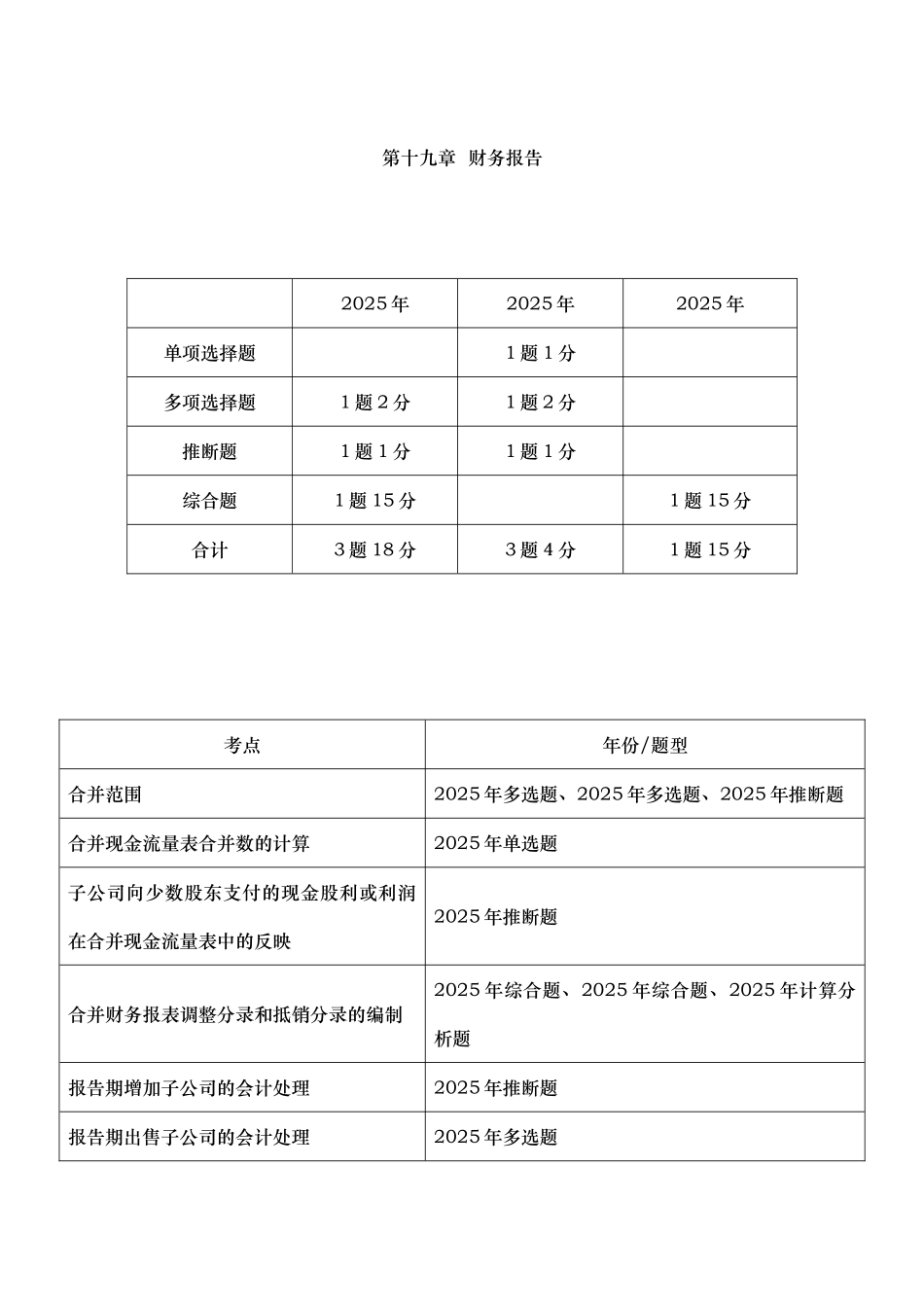

第十九章 财务报告2025 年2025 年2025 年单项选择题1 题 1 分多项选择题1 题 2 分1 题 2 分推断题1 题 1 分1 题 1 分综合题1 题 15 分1 题 15 分合计3 题 18 分3 题 4 分1 题 15 分考点年份/题型合并范围2025 年多选题、2025 年多选题、2025 年推断题合并现金流量表合并数的计算2025 年单选题子公司向少数股东支付的现金股利或利润在合并现金流量表中的反映2025 年推断题合并财务报表调整分录和抵销分录的编制2025 年综合题、2025 年综合题、2025 年计算分析题报告期增加子公司的会计处理2025 年推断题报告期出售子公司的会计处理2025 年多选题2025 年教材主要变化教材增加内容:(1)通过多次交易分步实现非同一控制下企业合并的会计处理;(2)购买子公司少数股权的处理;(3)母公司因处置部分股权投资或其他原因丧失了对原有子公司控制权的会计处理;(4)不丧失控制权情况下处置部分对子公司投资的处理;(5)子公司发生超额亏损的会计处理;(6)附注披露的内容

财务报告概述1

1 财务报表概述1

2 合并财务报表概念1

3 合并财务报表合并范围的确定1

4 合并财务报表的前期准备工作1

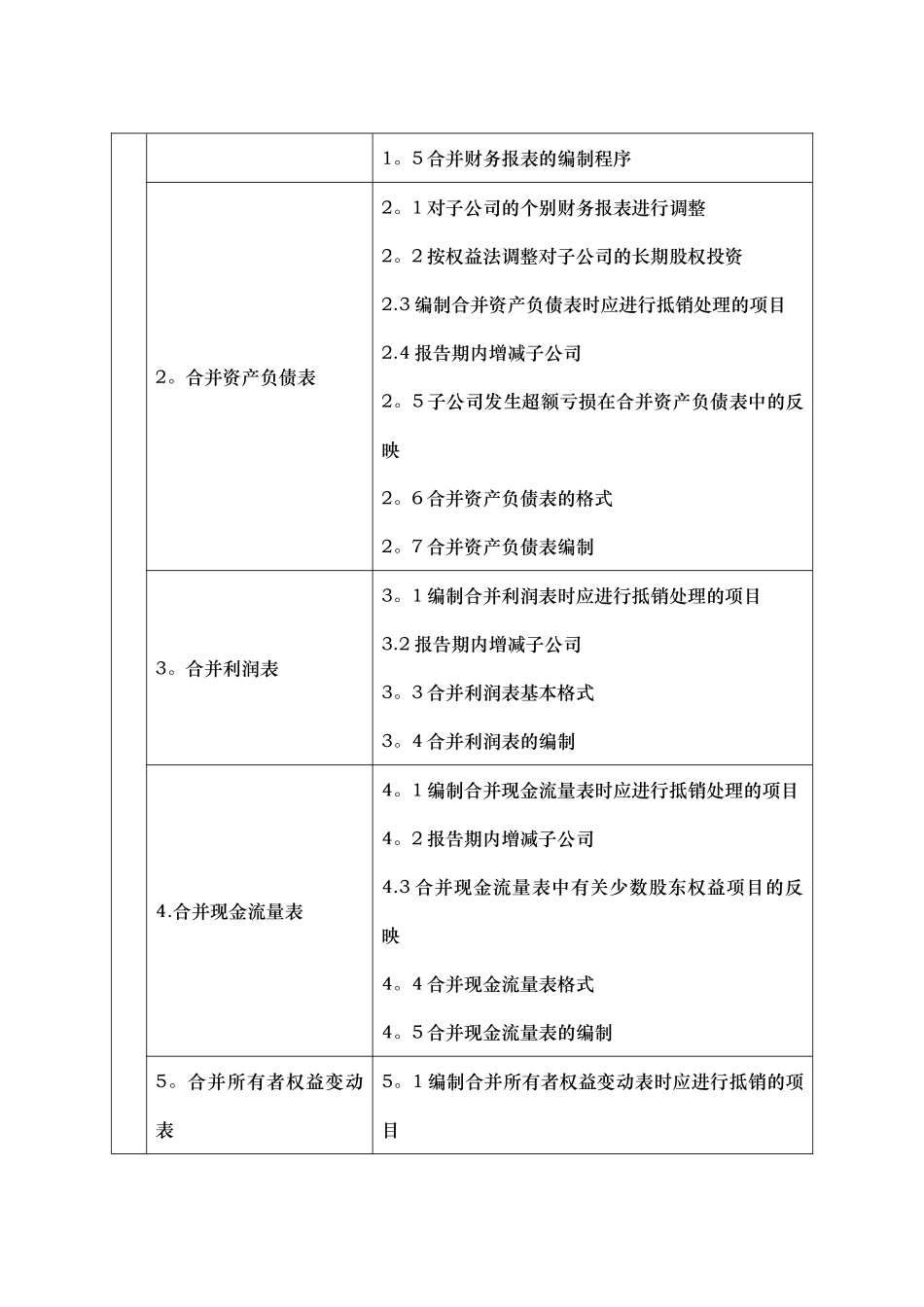

5 合并财务报表的编制程序2

合并资产负债表2

1 对子公司的个别财务报表进行调整2

2 按权益法调整对子公司的长期股权投资2

3 编制合并资产负债表时应进行抵销处理的项目2

4 报告期内增减子公司2

5 子公司发生超额亏损在合并资产负债表中的反映2

6 合并资产负债表的格式2

7 合并资产负债表编制3

合并利润表3

1 编制合并利润表时应进行抵销处理的项目3

2 报告期内增减子公司3

3 合并利润表基本格式3

4 合并利润表的编制4

合并现金流量表4

1 编制合并现金流量表时应进行抵销处理的项目4

2 报告期内增