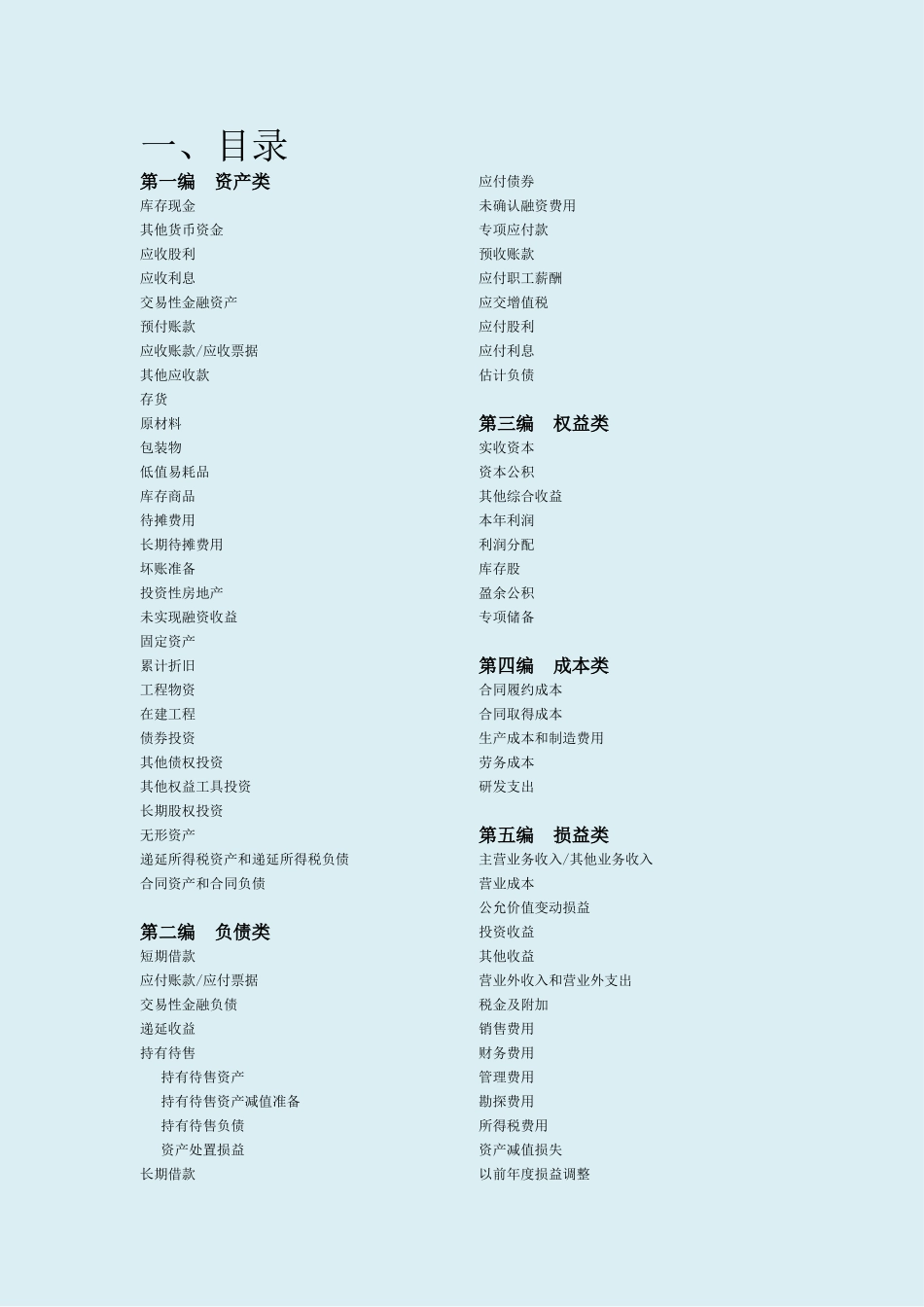

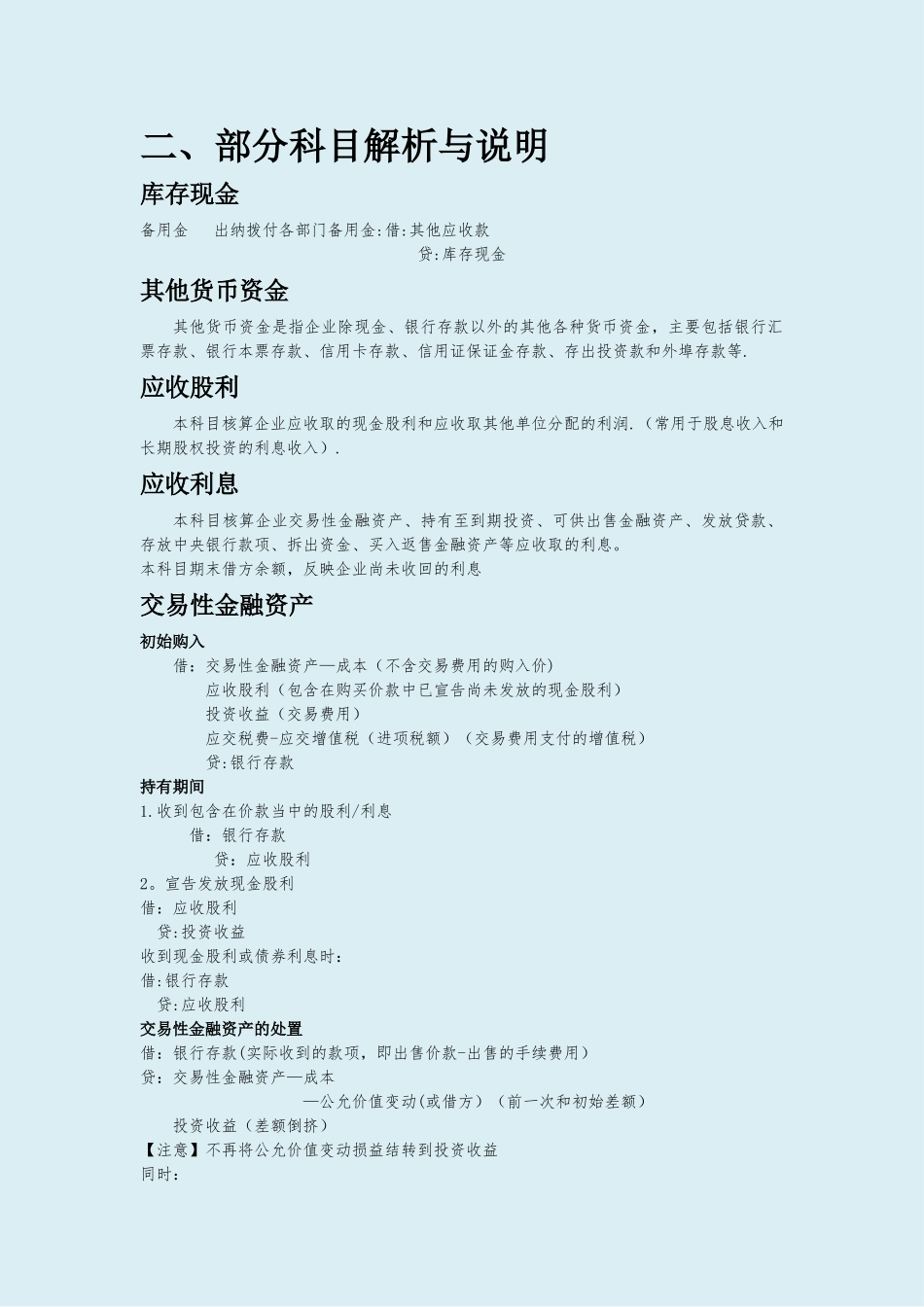

2025 年新会计准则解析与分录概述仅供盛泉集团内部单位使用一、目录 第一编 资产类库存现金其他货币资金应收股利应收利息交易性金融资产预付账款应收账款/应收票据其他应收款存货原材料包装物低值易耗品库存商品待摊费用长期待摊费用坏账准备投资性房地产未实现融资收益固定资产累计折旧工程物资在建工程债券投资其他债权投资其他权益工具投资长期股权投资无形资产递延所得税资产和递延所得税负债合同资产和合同负债 第二编 负债类短期借款应付账款/应付票据交易性金融负债递延收益持有待售 持有待售资产 持有待售资产减值准备 持有待售负债 资产处置损益长期借款应付债券未确认融资费用专项应付款预收账款应付职工薪酬应交增值税应付股利应付利息估计负债第三编 权益类实收资本资本公积其他综合收益本年利润利润分配库存股盈余公积专项储备第四编 成本类合同履约成本合同取得成本生产成本和制造费用劳务成本研发支出第五编 损益类主营业务收入/其他业务收入营业成本公允价值变动损益投资收益其他收益营业外收入和营业外支出税金及附加销售费用财务费用管理费用勘探费用所得税费用资产减值损失以前年度损益调整二、部分科目解析与说明库存现金备用金 出纳拨付各部门备用金:借:其他应收款 贷:库存现金其他货币资金其他货币资金是指企业除现金、银行存款以外的其他各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外埠存款等

应收股利本科目核算企业应收取的现金股利和应收取其他单位分配的利润

(常用于股息收入和长期股权投资的利息收入)

应收利息本科目核算企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息

本科目期末借方余额,反映企业尚未收回的利息交易性金融资产初始购入借:交易性金融资产—成本(不含交易费用的购入价)应收股利(包含在购买价款中已