不良质量成本控制程序1

目的明确不良质量成本控制之权责和活动,持续降低不良质量成本, 达到衡量之目的

适用于本公司产品不良质量成本分析、评估和改进的管理活动

1 不良质量成本:因公司内、外部产品质量失效,产品、物料(材料)、计量器具的验证及产品质量预防所产生的成本

总经理负责组织预算不良质量成本的指标编制、批准和差异报告的审核和分析

相关部门负责各产品不良质量的数量统计、分析和改进

财务部负责公司每月不良质量成本的统计、核算和编制差异报告

1 不良质量成本种类5

1 内部故障成本:包括报废、返修、选择、不合格外供产品、设计变更、计划外发运等所引起的费用

2 外部故障成本:包括客户退货,去客户处返修、选择,错误发货等所引起的费用

3 鉴定成本:包括产品验证、材料验证、计量器具的校准等所引起的费用

4 预防成本:包括统计过程控制、确认试验、培训、供应商质量保证、产品质量保证、内部质量审核等所引起的费用

不良质量成本的预算 5

总经理应在每年 1 月组织生产技术部依据当年生产的产品编制定年度产品不良质量成本预算指标

2 总经理应制订年度改善指标,给生产技术部对年度不良质量成本预算的计划进行调整

不良质量成本预算指标经总经理批准后,交由财务部作为公司之年度预算计划

3 生产技术部应对不良质量成本改善指标制订有效的改善方案,确保目标得以实现(参见《持续改进程序》)

不良质量成本的核算5

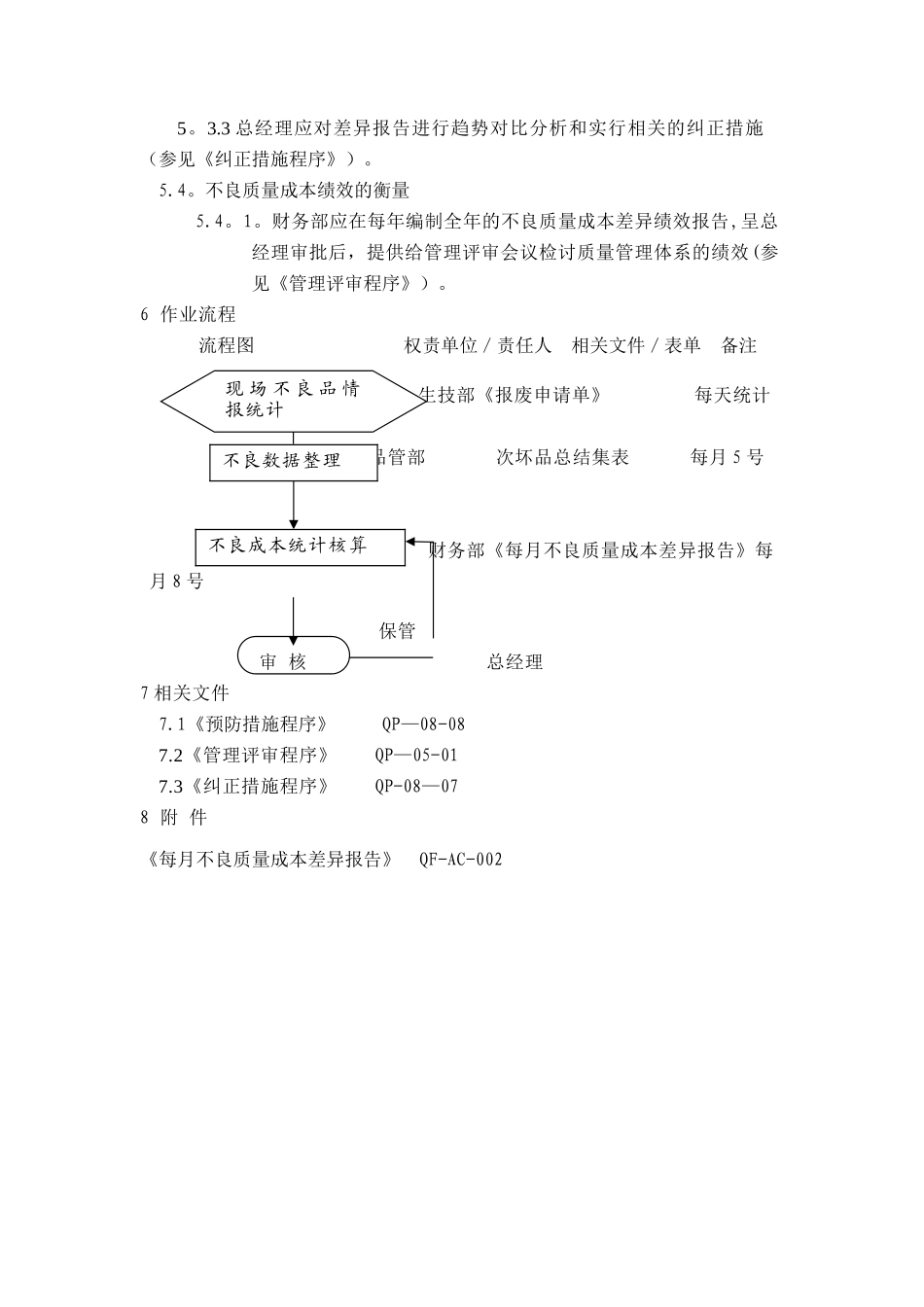

各单位在实际运行过程中,应把发生的相关的报表交财务部

2 财务部应每月统计各产品成本费用,并把不良质量成本费用与预算费用进行对比作成差异报告呈总经理审批,差异报告应包括:不良质量成本差异

2 适用范围3 名词定义4 相关权责5 作业说明《每月不良质量成本差异报告》 QF-AC-0025