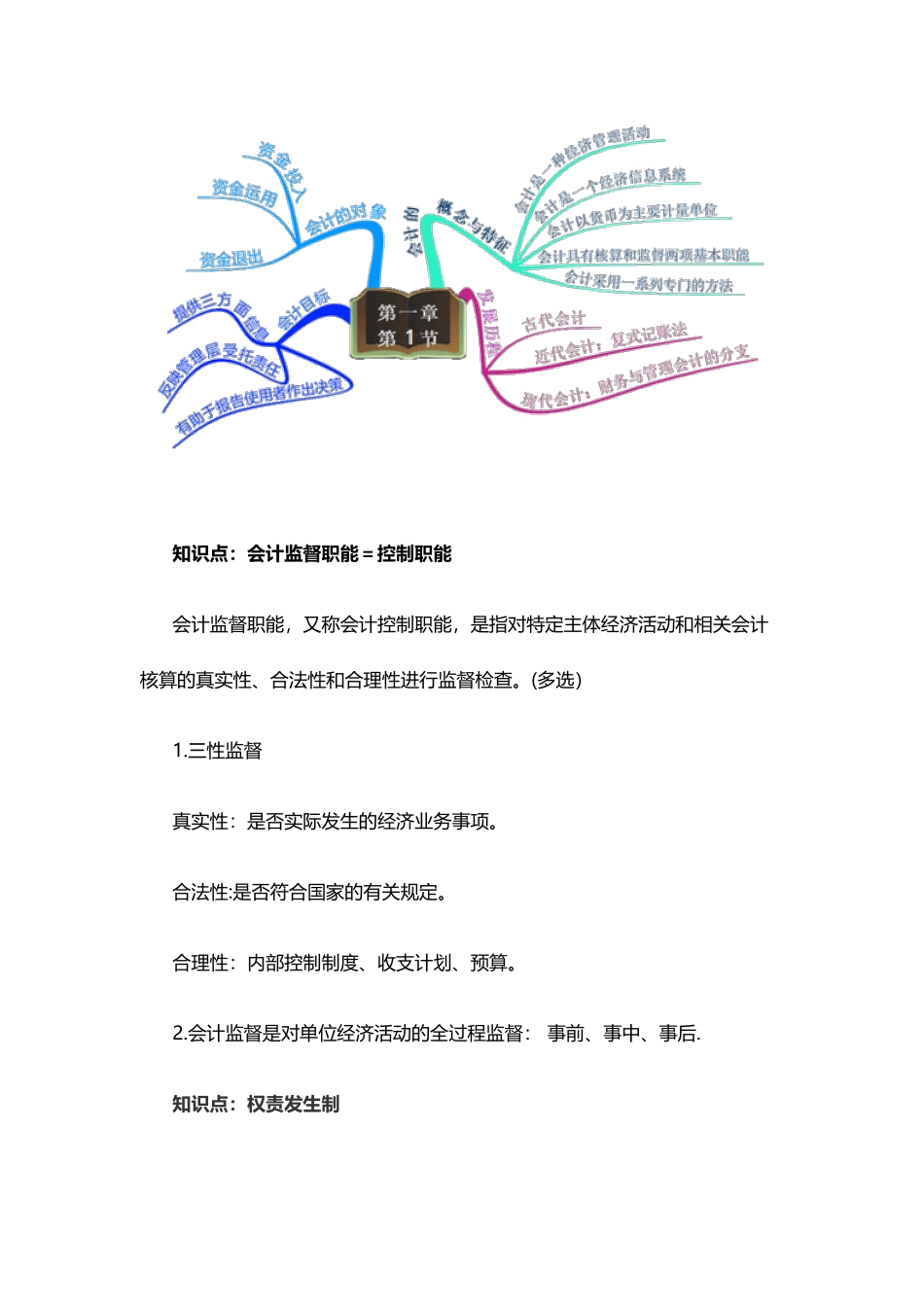

《初级会计实务》零基础第一章知识点:会计的基本特征知识点:会计的基本特征 1

会计是一种经济管理活动; 2

会计是一个经济信息系统; 3

会计以货币作为主要计量单位; 4

会计具有核算和监督的基本职能; 5

会计采纳一系列专门的方法

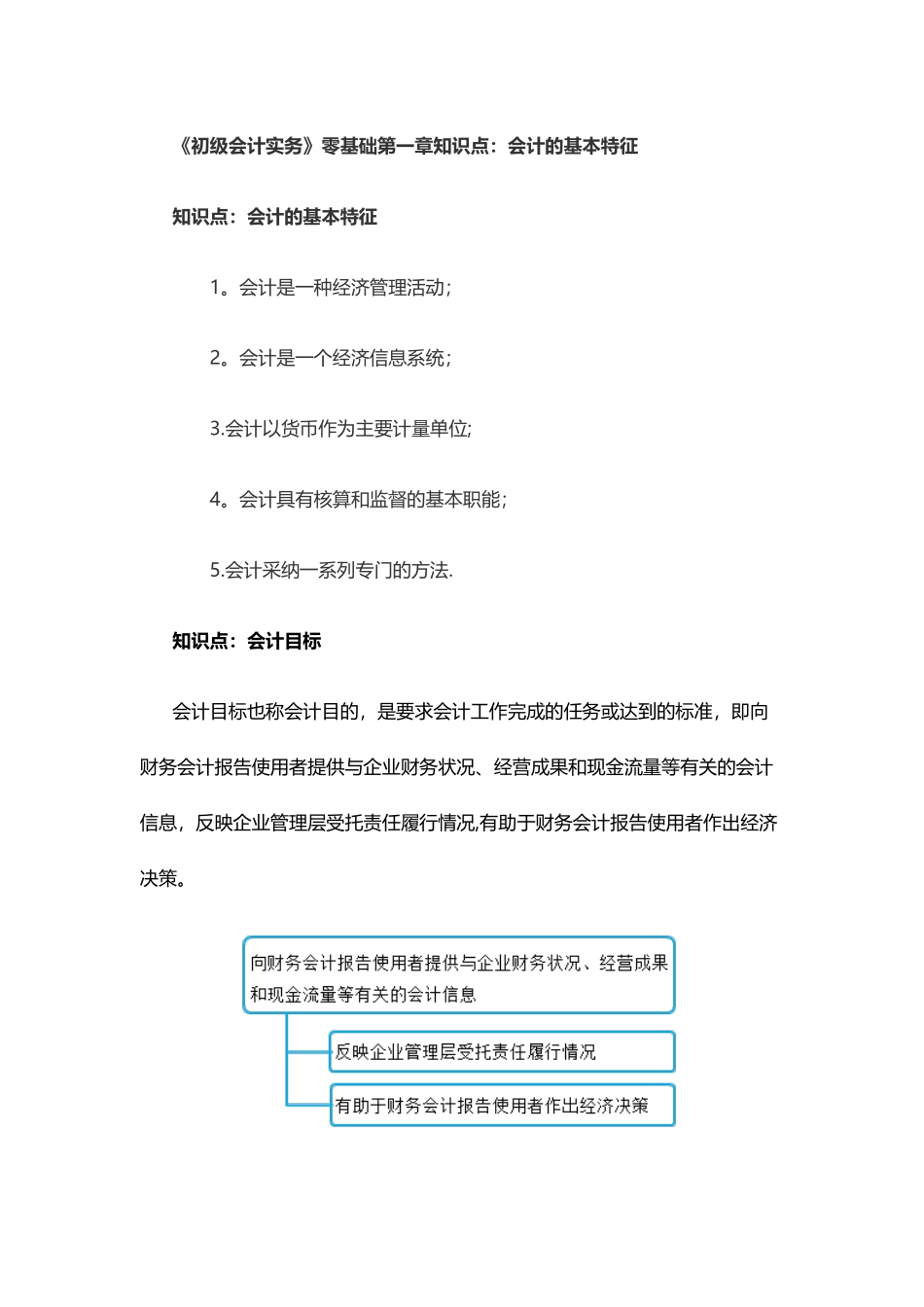

知识点:会计目标会计目标也称会计目的,是要求会计工作完成的任务或达到的标准,即向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策

知识点:会计监督职能=控制职能会计监督职能,又称会计控制职能,是指对特定主体经济活动和相关会计核算的真实性、合法性和合理性进行监督检查

三性监督真实性:是否实际发生的经济业务事项

合法性:是否符合国家的有关规定

合理性:内部控制制度、收支计划、预算

会计监督是对单位经济活动的全过程监督: 事前、事中、事后

知识点:权责发生制权责发生制,也称应计制或应收应付制,是指收入、费用的确认应当以收入和费用的实际发生作为确认的标准,合理确认当期损益的一种会计基础

收入的归属期:制造收入的期间,不管款项是否收到

例如:10 月的销售款 10 月 9 月 11 月收到

结论:应收未收确认,预收未销售不确认

费用的归属期:根据费用服务的期间来确定,不管款项是否支付

例如:4 月的房租费用 4 月 3 月 5 月支付

结论:应付未付确认,预付未负担不确认

两个“凡是"凡是属于本期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,均应作为当期的收入与费用;凡是不属于本期的收入和费用,即使款项已经收付,也不应作为当期的收入与费用

知识点:收付实现制收付实现制,也称现金制,是以收到或支付现金作为确认收入和费用的标准,是与权责发生制相对应的一种会计基础

凡在本期实际收到现金(或银行存款)的收入,不论款项是否属