产品细分:(1 存货类产品(2 预付类产品(3 应收赃款融资存货类:(1 静态抵质押授信:银行委托第三方物流公司对客户提供的抵质押的商品实行监管(2 动态抵质押授信(3 标准仓单质押授信(4 普通仓单质押授信(1 静态抵质押授信的业务流程 静态抵质押授信:静态抵押是指融资企业将抵押货物交给第三方物流、取得贷款后就不再变动,一直到抵押结束、贷款清偿后抵押物才能重新流通使用

银行委托第三方物流公司对客户提供的抵质押的商品进行监管

(只允许保证金赎货,不允许以货赎货

缺点:静态抵押能够一定程度上保证第三方物流贷款的安全,但在实践中也暴露出许多问题,如融资企业将原材料抵押融资,而他们的生产又需要使用这些原材料

根据静态抵押的思路,在融资企业清偿债务前,他们是不能使用被抵押的原材料的,由此可能导致融资企业生产停滞,贷款无法按期偿还,第三方物流不得不承受抵押货物贬值和变现损失等一系列后果

业务范围:适用于除了存货以外没有其他抵质押物、又有融资需求的企业,该企业拟质押的存货必须符合深进展货押商品目录制度,并且存货并不常常进出

对客户:在没有其他抵质押物品或担保的情况下,从银行获得授信;将原本积压在存货上的资金盘活,从而扩大经营规模

对银行:扩大目标客户群体;在无法得到其他抵质押物的情况下,获得相对变现能力较强的质押物;猎取保证金(包括初始保证金和打款赎货保证金;利用贸易链,切入客户的上游企业

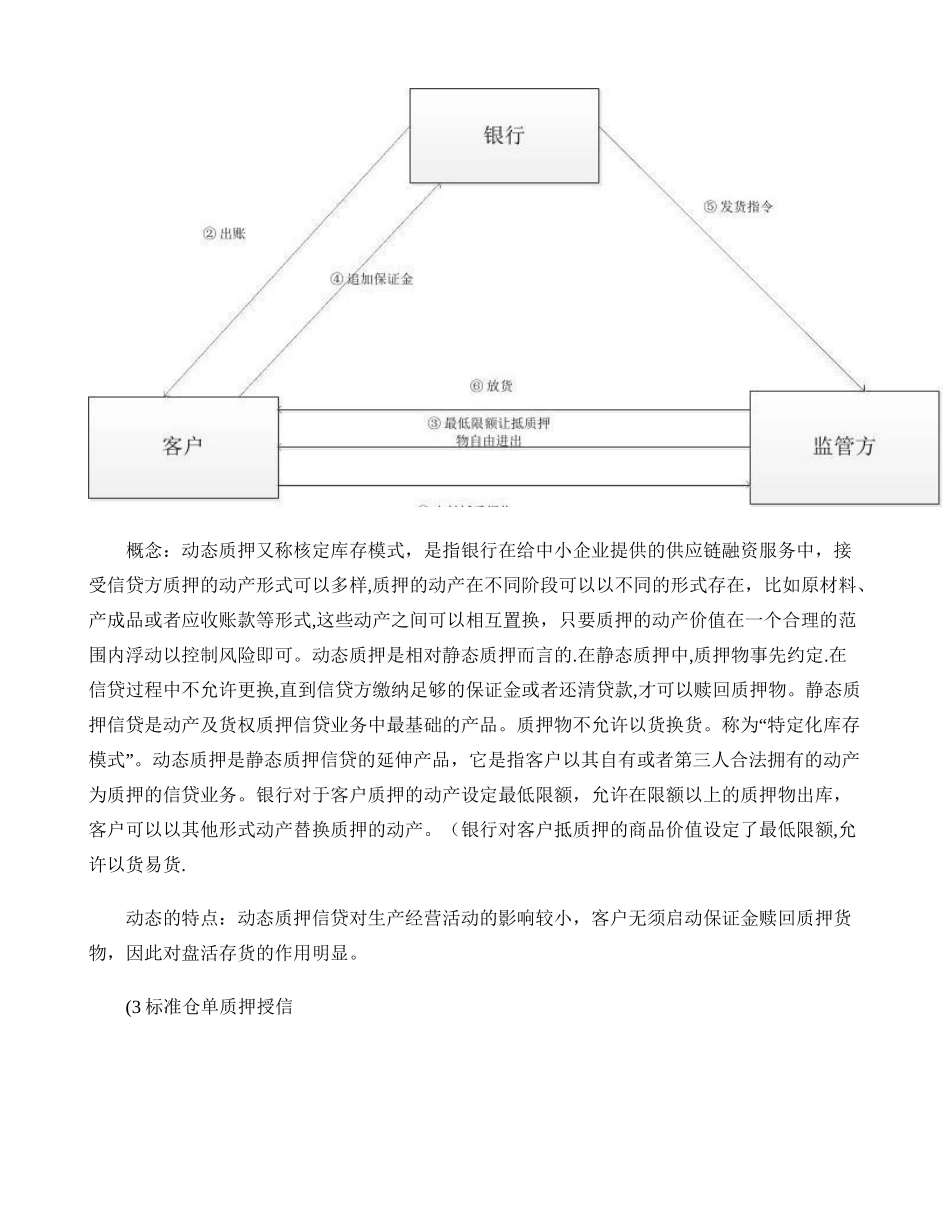

(2 动态抵质押授信 概念:动态质押又称核定库存模式,是指银行在给中小企业提供的供应链融资服务中,接受信贷方质押的动产形式可以多样,质押的动产在不同阶段可以以不同的形式存在,比如原材料、产成品或者应收账款等形式,这些动产之间可以相互置换,只要质押的动产价值在一个合理的范围内浮动以控制风险即可

动态质押是相对静态质押而言的

在静态质押中,质押物事先约定

在信贷过程中不允许更换,直到信贷方缴纳足够的保证