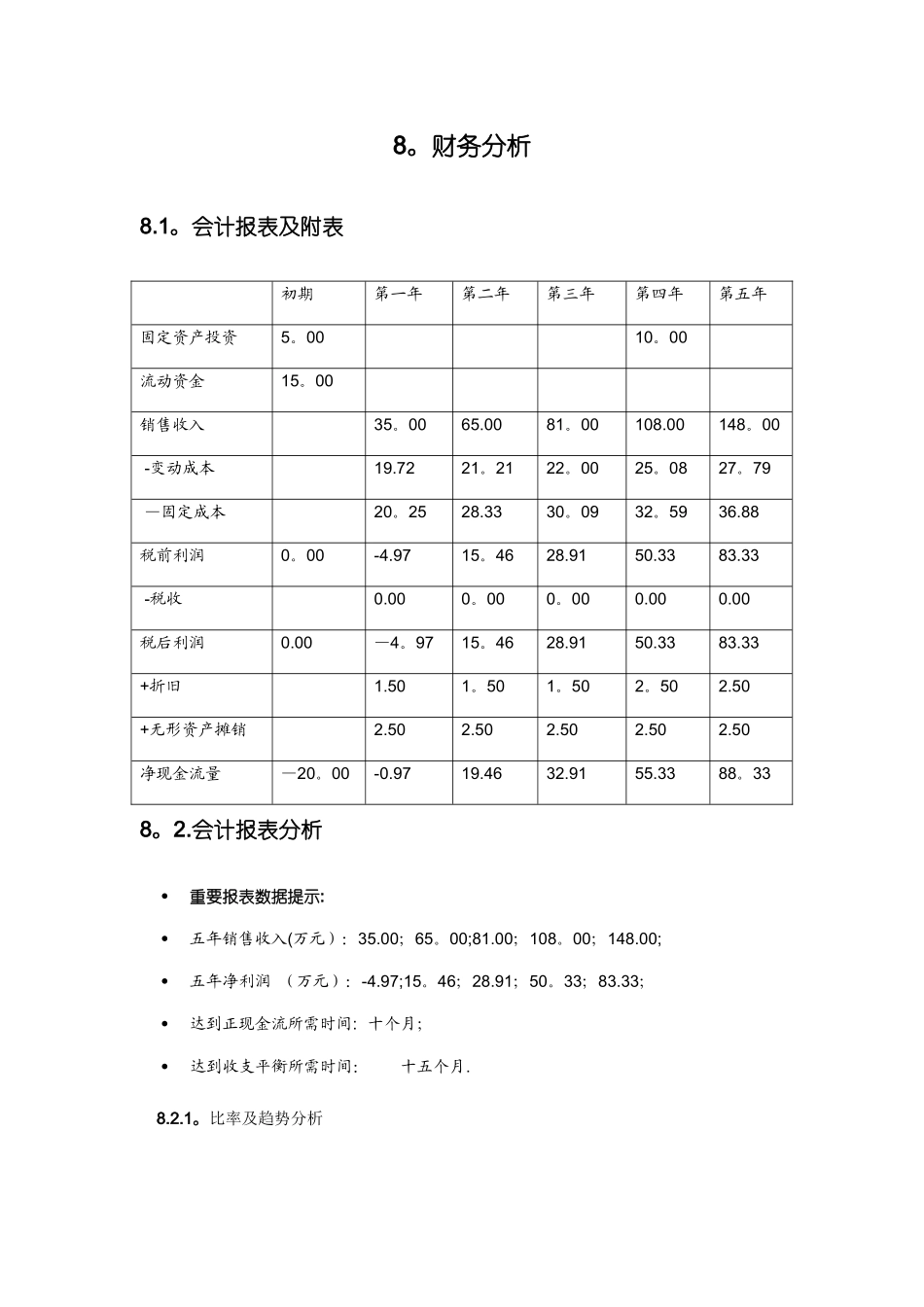

会计报表及附表初期第一年第二年第三年第四年第五年固定资产投资5

00流动资金15

00销售收入35

00 -变动成本19

79 —固定成本20

88税前利润0

33 -税收0

00税后利润0

33+折旧1

50+无形资产摊销2

50净现金流量—20

会计报表分析重要报表数据提示:五年销售收入(万元):35

00;108

00;148

00;五年净利润 (万元):-4

33;达到正现金流所需时间: 十个月;达到收支平衡所需时间:十五个月

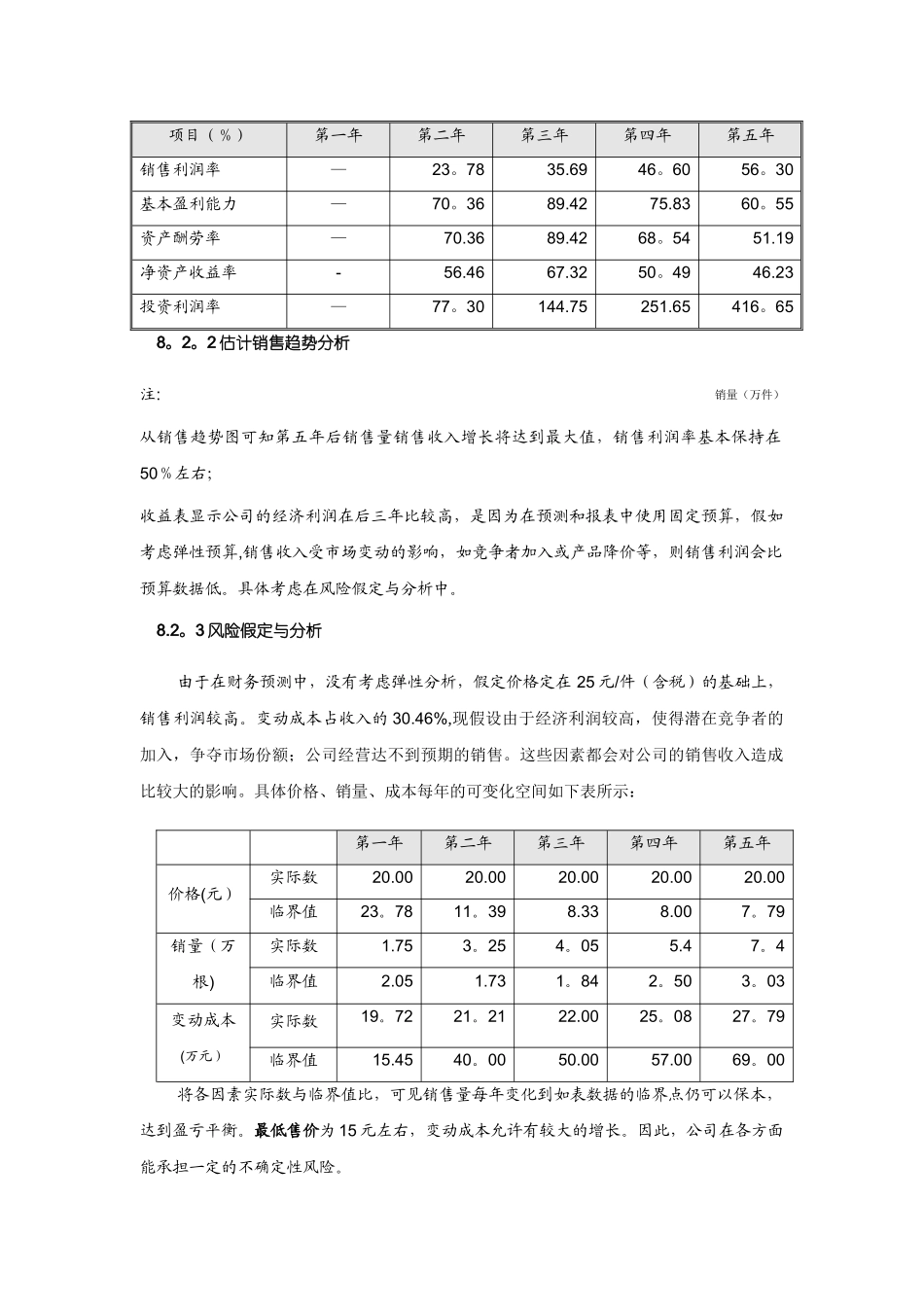

比率及趋势分析项目(%)第一年第二年第三年第四年第五年销售利润率—23

30基本盈利能力—70

55资产酬劳率—70

19净资产收益率-56

23投资利润率—77

2 估计销售趋势分析注:从销售趋势图可知第五年后销售量销售收入增长将达到最大值,销售利润率基本保持在50%左右;收益表显示公司的经济利润在后三年比较高,是因为在预测和报表中使用固定预算,假如考虑弹性预算,销售收入受市场变动的影响,如竞争者加入或产品降价等,则销售利润会比预算数据低

具体考虑在风险假定与分析中