个人所得税各应税项目的计算说明1、工资薪金所得2、劳务报酬所得3、稿酬所得4、特许权使用费所得5、财产租赁所得6、财产转让所得7、股息、利息、红利所得8、偶然所得9、其他所得10、承包、承租经营所得(月报、年报)11、个体工商户生产经营所得(月报、年报)工资薪金——一、正常月薪收入1、税目为工资薪金,应税项目为“正常月薪收入”

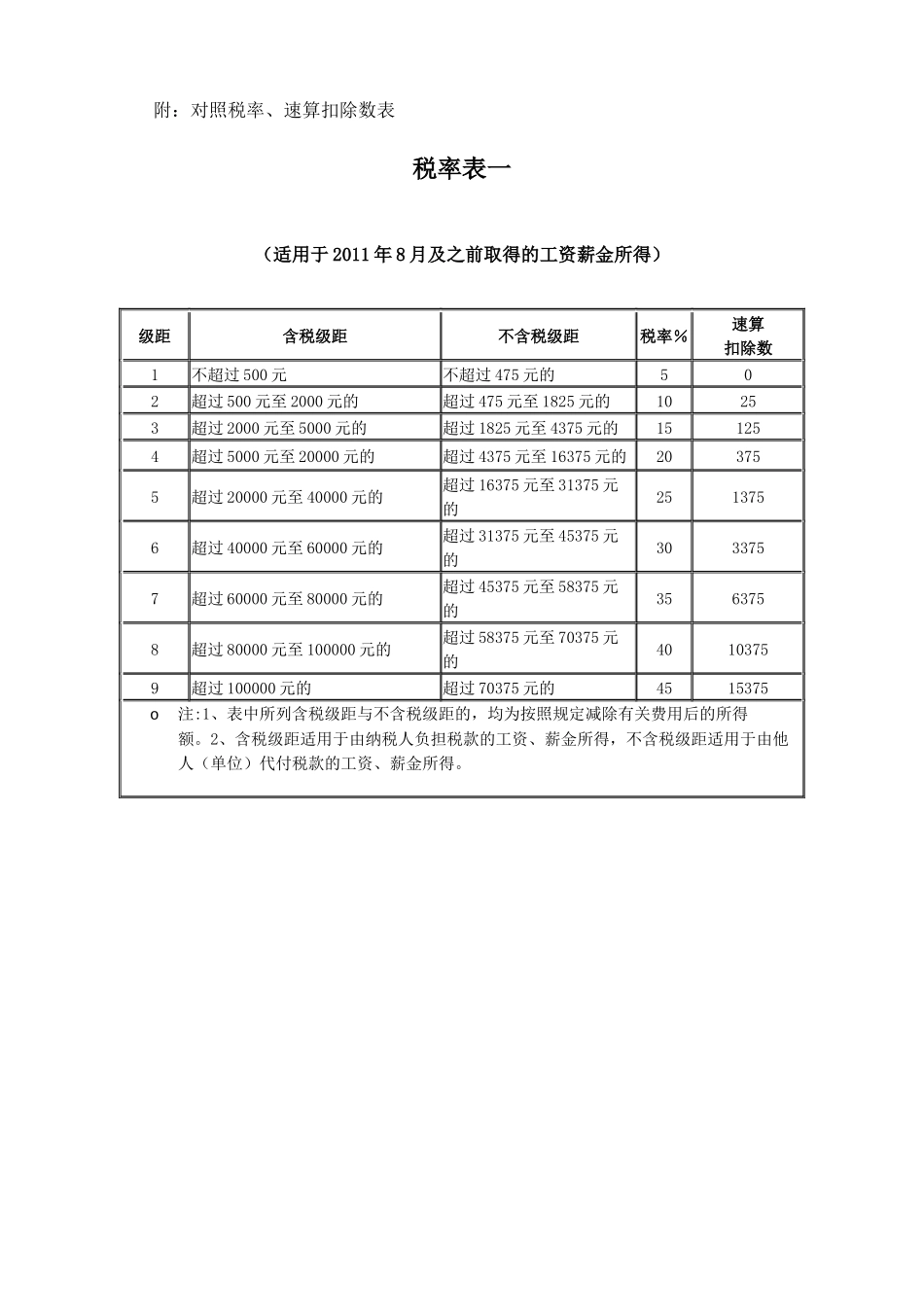

2、关于“费用扣除标准”:(1)税款所属期为2011年9月(含9月)以后的,适用费用扣除标准为:国籍为中国的:一般人员费用扣除标准为3500元;退休返聘人员费用扣除标准为3500元;特殊行业人员包括远洋运输船员、取得永久居留权的留学人员、单位外派国外人员,其费用扣除标准为4800元;华侨、国籍为其他国家或港澳台地区的,费用扣除标准为4800元

(2)税款所属期为2008年3月(含3月)至2011年8月(含8月),适用费用扣除标准为:国籍为中国的:一般人员费用扣除标准为2000元;退休返聘人员费用扣除标准为2000元;特殊行业人员包括远洋运输船员、取得永久居留权的留学人员、单位外派国外人员,其费用扣除标准为4800元;华侨、国籍为其他国家或港澳台地区的,费用扣除标准为4800元

(3)税款所属期为2006年1月以后的(含1月)至2008年2月(含2月),适用费用扣除标准为:国籍为中国的:一般人员费用扣除标准为1600元;退休返聘人员费用扣除标准为1600元;特殊行业人员包括远洋运输船员、取得永久居留权的留学人员、单位外派国外人员,其费用扣除标准为4800元;华侨、国籍为其他国家或港澳台地区的,费用扣除标准为4800元

(4)税款所属期为2005年12月以前的(含12月),“中国”籍一般人员费用扣除标准为1500元;退休返聘人员费用扣除标准为800元;特殊行业人员包括远洋运输船员、取得永久居留权的留学人员、单位外派国外人员,其费用扣除标准为4000元;国