第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页附件1供应商年度考评方法1

持续改进(CONTINEOUSIMPROVEMENT/CI)持续改进是一个哲学理念,是一套通过教育员工和使员工参与从而达到降低成本、优化质量和效率、提高顾客满意度的业经证明行之有效的改善业务流程的工具

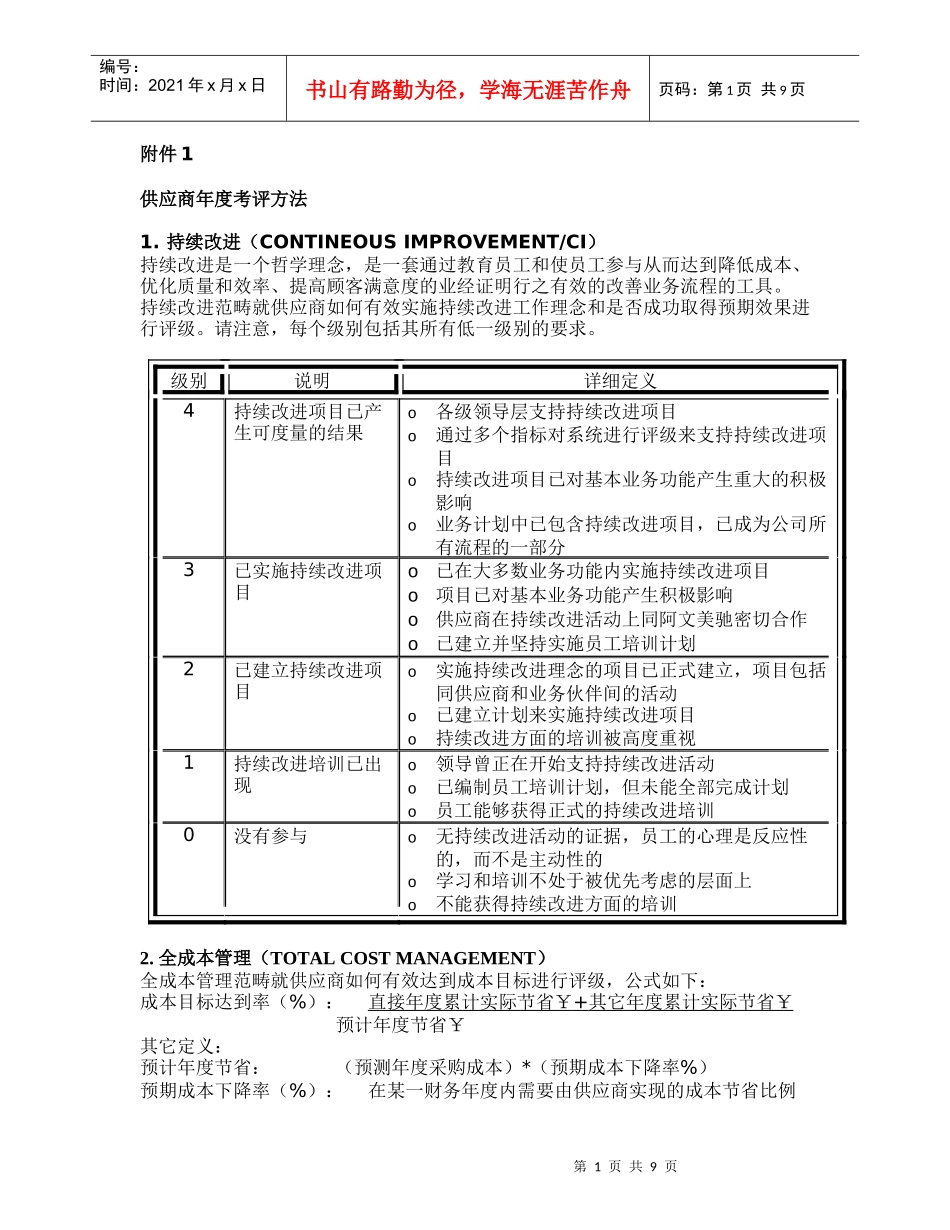

持续改进范畴就供应商如何有效实施持续改进工作理念和是否成功取得预期效果进行评级

请注意,每个级别包括其所有低一级别的要求

级别说明详细定义4持续改进项目已产生可度量的结果o各级领导层支持持续改进项目o通过多个指标对系统进行评级来支持持续改进项目o持续改进项目已对基本业务功能产生重大的积极影响o业务计划中已包含持续改进项目,已成为公司所有流程的一部分3已实施持续改进项目o已在大多数业务功能内实施持续改进项目o项目已对基本业务功能产生积极影响o供应商在持续改进活动上同阿文美驰密切合作o已建立并坚持实施员工培训计划2已建立持续改进项目o实施持续改进理念的项目已正式建立,项目包括同供应商和业务伙伴间的活动o已建立计划来实施持续改进项目o持续改进方面的培训被高度重视1持续改进培训已出现o领导曾正在开始支持持续改进活动o已编制员工培训计划,但未能全部完成计划o员工能够获得正式的持续改进培训0没有参与o无持续改进活动的证据,员工的心理是反应性的,而不是主动性的o学习和培训不处于被优先考虑的层面上o不能获得持续改进方面的培训2

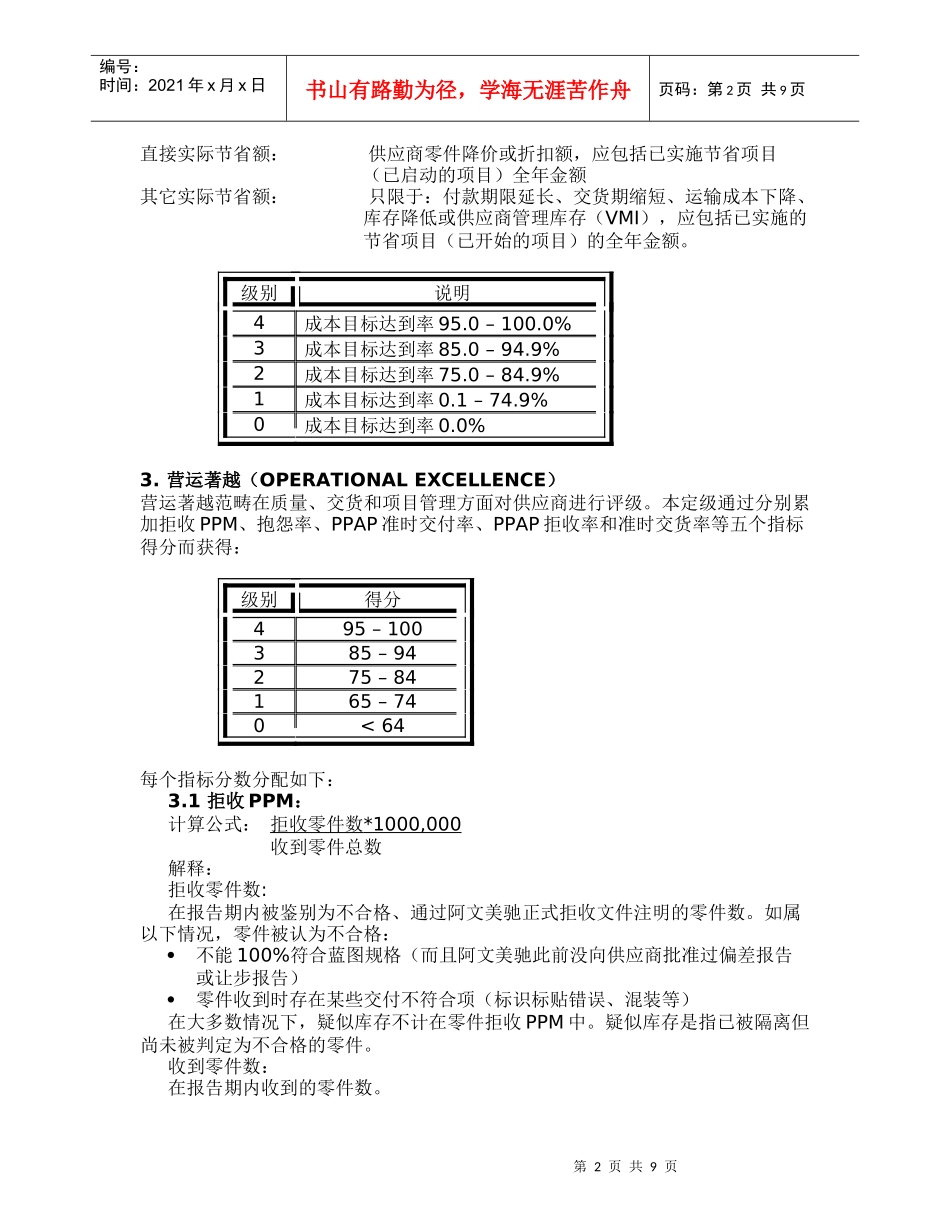

全成本管理(TOTALCOSTMANAGEMENT)全成本管理范畴就供应商如何有效达到成本目标进行评级,公式如下:成本目标达到率(%):直接年度累计实际节省¥+其它年度累计实际节省¥预计年度节省¥其它定义:预计年度节省:(预测年度采购成本)*(预期成本下降率%)预期成本下降率(%):在某一财务年度内需要由供应商实现的成本节省比例第2页共9页第1页共9页