第三章税务稽查案源管理本章主要阐述税务稽查案件管辖的划分、税务稽查选案的基本方法、税收违法案件检举等案源管理等有关内容

通过本章的学习,有助于稽查人员应全面、准确地理解和掌握税务稽查对象的管辖,正确地运用选案方法,依法、合理、准确、有序地确定税务稽查对象

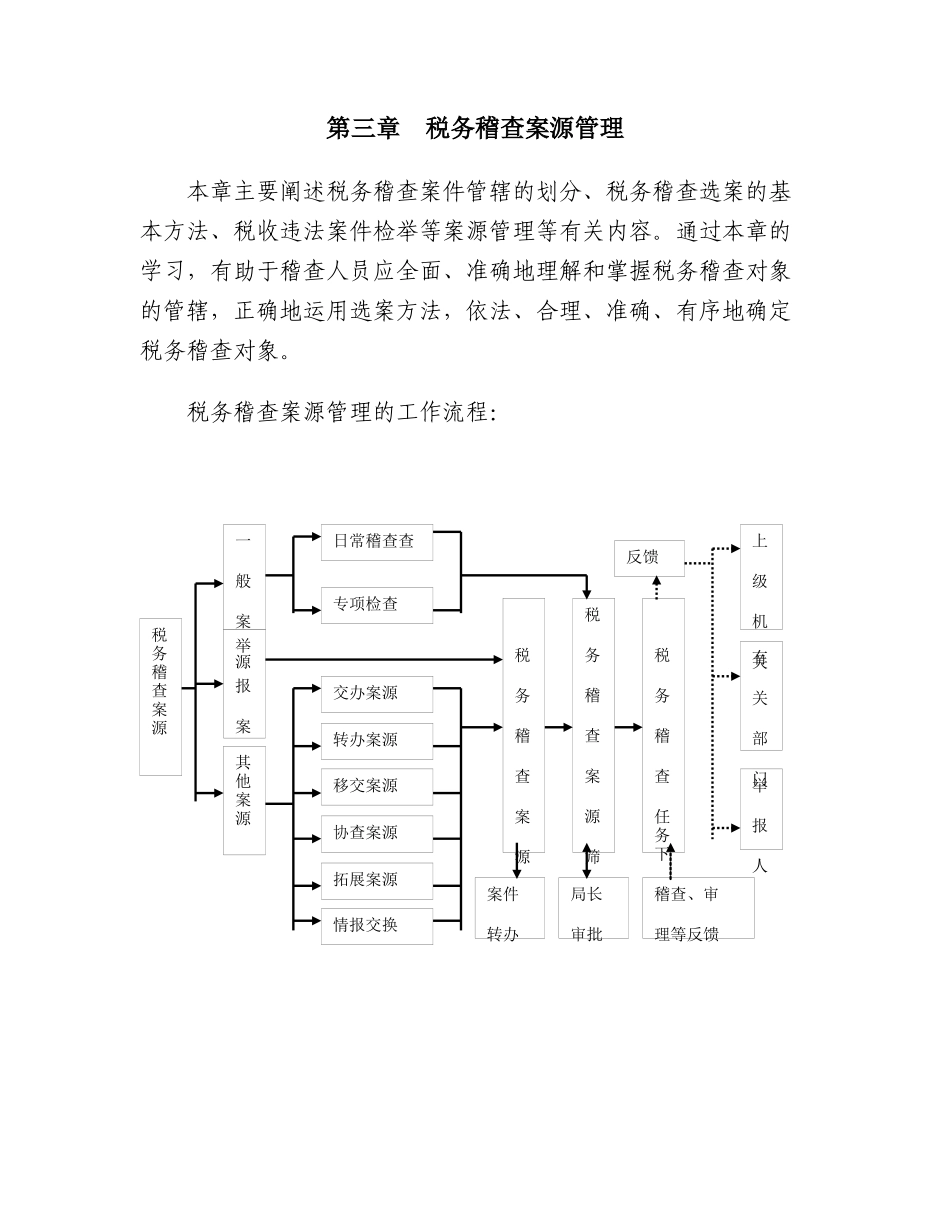

税务稽查案源管理的工作流程:举报案源交办案源转办案源协查案源拓展案源移交案源情报交换税务稽查案源税务稽查案源筛税务稽查任务下案件转办局长审批其他案源一般案源稽查、审理等反馈举报人有关部门上级机关反馈专项检查日常稽查查税务稽查案源图3-1税务稽查案源管理流程图第一节税务稽查管辖税务稽查管辖是指税务稽查在涉税案件检查职责和权限方面的划分,即具体的涉税案件应由哪一级、哪一个税务机关查处

只有当某一税收违法案件属于某一税务机关的管辖范围时,该税务机关才能实施稽查

一、税务稽查管辖的原则税务稽查管辖是保证税务稽查有效实施的重要环节

正确确定管辖制度,对于明确稽查局的职责,有序地实施税务稽查,防止稽查局越权稽查,及时、正确地查处税收违法行为,维护国家利益和纳税人、扣缴义务人及其他当事人的合法权益等都具有非常重要的作用

税务稽查管辖的划分遵循以下原则:(一)属地管理原则属地管理原则是指涉税案件的查处一般由被查对象所在地的税务机关负责

遵循属地管理的原则,有利于稽查局就地查处涉税案件,节约税务稽查成本,有利于日常税收征管与税务稽查的有机结合

同时,也有利于纳税人依法行使法律赋予的各项权利

(二)分税制管理原则目前,我国实行分税制财政体制,根据收入归属将税收管辖权划分给国家税务局和地方税务局

税务稽查的管辖也必须按照税收管辖权的划分权限和范围等原则,分别由国家税务局和地方税务局承担

(三)统筹协调原则经济的不断发展及税制结构的特点,决定了我国税收违法活动的特殊性

涉及增值税的税收违法案件、骗取出口退税案件、利用关联企业转移利润逃避纳税义务的