我国养老保险私营化可行性探讨一我国养老保险面临的挑战我国养老保险制度从20世纪八十年代中期开始进行改革的各项试点工作,至1997年形成了社会统筹与个人帐户相结合的养老社会保险制度的框架

近几年的实践表明,这一改革有利于减轻企业负担;强化了个人保障意识;体现了公平与效率并重的原则;现收现付与基金积累相结合,也有利于兼顾横向平衡和纵向平衡

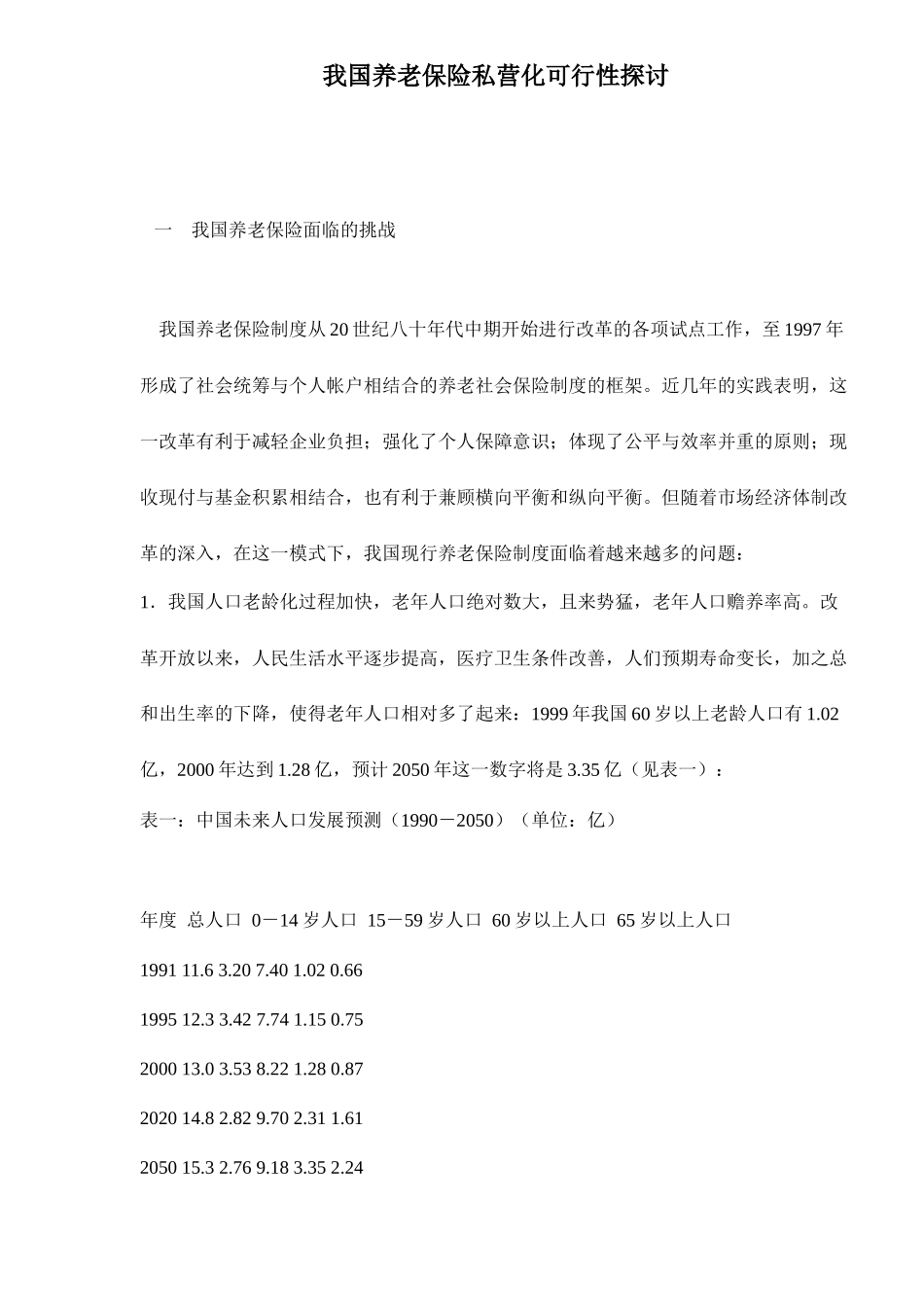

但随着市场经济体制改革的深入,在这一模式下,我国现行养老保险制度面临着越来越多的问题:1.我国人口老龄化过程加快,老年人口绝对数大,且来势猛,老年人口赡养率高

改革开放以来,人民生活水平逐步提高,医疗卫生条件改善,人们预期寿命变长,加之总和出生率的下降,使得老年人口相对多了起来:1999年我国60岁以上老龄人口有1

02亿,2000年达到1

28亿,预计2050年这一数字将是3

35亿(见表一):表一:中国未来人口发展预测(1990-2050)(单位:亿)年度总人口0-14岁人口15-59岁人口60岁以上人口65岁以上人口199111

66199512

75200013

87202014

61205015

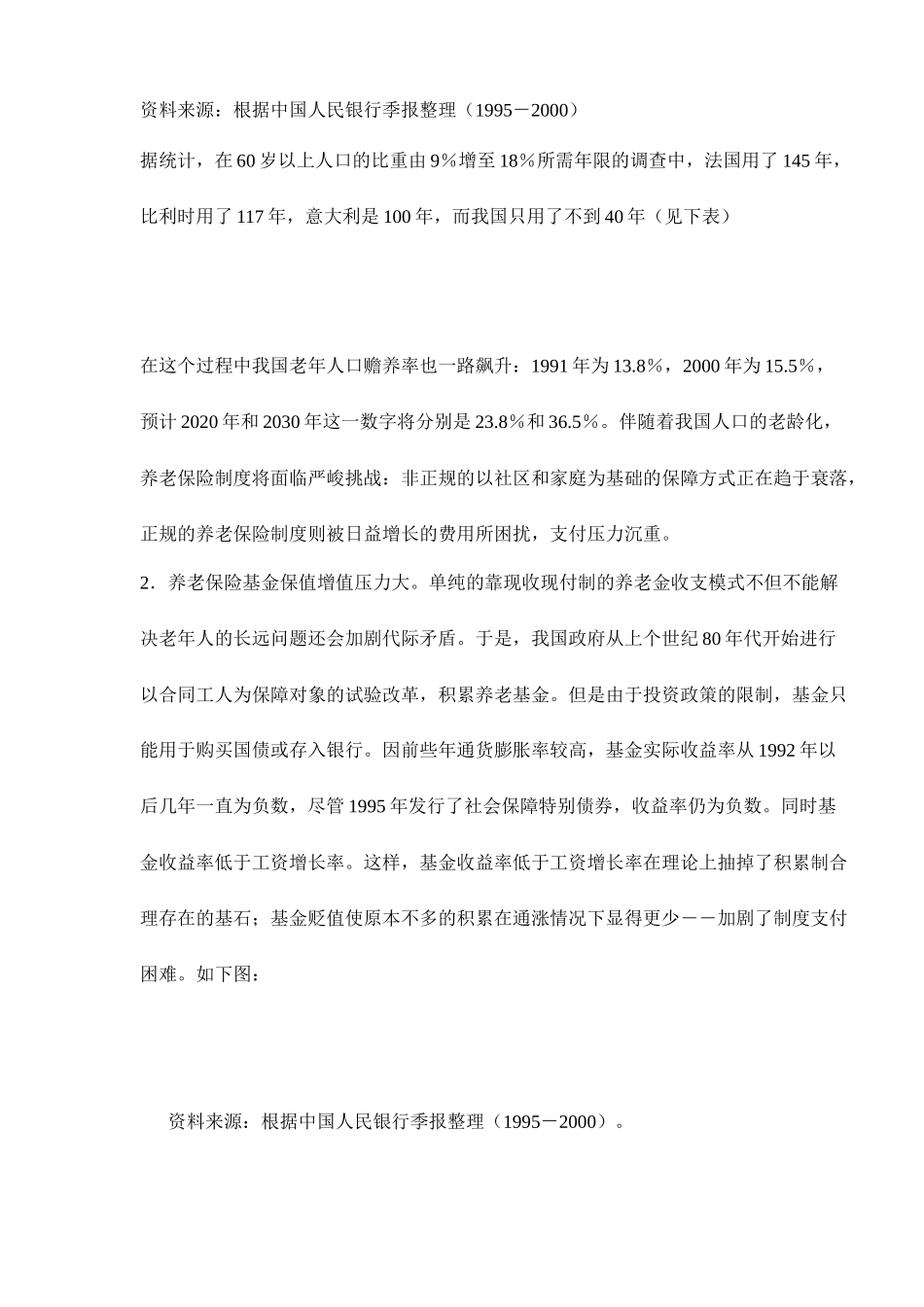

24资料来源:根据中国人民银行季报整理(1995-2000)据统计,在60岁以上人口的比重由9%增至18%所需年限的调查中,法国用了145年,比利时用了117年,意大利是100年,而我国只用了不到40年(见下表)在这个过程中我国老年人口赡养率也一路飙升:1991年为13

8%,2000年为15

5%,预计2020年和2030年这一数字将分别是23

伴随着我国人口的老龄化,养老保险制度将面临严峻挑战:非正规的以社区和家庭为基础的保障方式正在趋于衰落,正规的养老保险制度则被日益增