我国金融业的混合经营与金融监管金融监管模式的选择从根本上取决于一国经济的发展阶段、金融发展的状况和政府管理体制的特点

从中国的实际看,虽然分业监管体制成立时间不长,有关部门出于新设机构的激励效应,在监管理念和具体措施上试图表现出令人鼓舞的努力,但这并不能掩盖该体制固有的缺陷,如成立银监会实际上是将中央银行的机构和职能予以分解,只是原中央银行监管模式和职能的延伸

各监管机构的专业化水平、各机构间的协调性等仍需改进,监管存在真空,监管成本过高,各部门之间不协调造成效率损失等均已日益突出

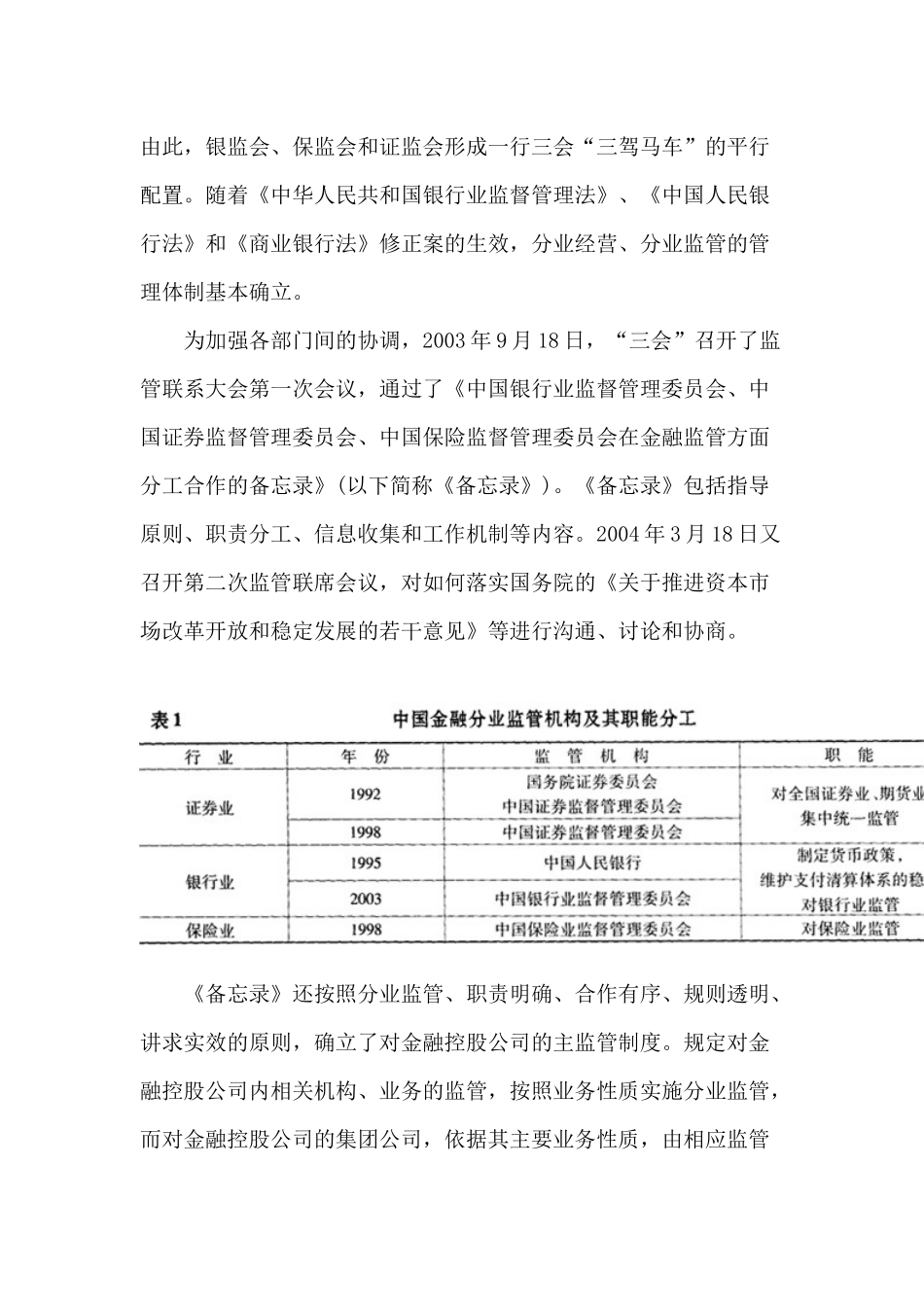

一、中国金融监管体制的现状及其特点针对金融机构经营管理低水平的状况,为控制混业经营可能带来的金融风险,中国采取了分业经营、分业监管的体制模式

以中国银行业监督管理委员会的成立为标志,金融分业监管体制最终形成

它履行原由中国人民银行履行的审批、监督管理银行、金融资产管理公司、信托投资公司及其他存款类金融机构等的职责及相关职责

而中国人民银行不再承担上述金融监管职能,着重加强制定和执行货币政策的职能,负责金融体系的支付安全,发挥中央银行在宏观调控和防范与化解金融风险中的作用,仍保留部分监管职能

由此,银监会、保监会和证监会形成一行三会“三驾马车”的平行配置

随着《中华人民共和国银行业监督管理法》、《中国人民银行法》和《商业银行法》修正案的生效,分业经营、分业监管的管理体制基本确立

为加强各部门间的协调,2003年9月18日,“三会”召开了监管联系大会第一次会议,通过了《中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会在金融监管方面分工合作的备忘录》(以下简称《备忘录》)

《备忘录》包括指导原则、职责分工、信息收集和工作机制等内容

2004年3月18日又召开第二次监管联席会议,对如何落实国务院的《关于推进资本市场改革开放和稳定发展的若干意见》等进行沟通、讨论和协商

《备忘录》还