第七章中国宾馆酒店业的行业格局第一节宾馆酒店业竞争状况分析中国酒店业的发展从一开始就是走的一条通过饭店数量的增加而实现收入增长的路子,而不是通过饭店经营效益的提高来实现

虽然经过20年的发展,特别是“九五”时期的大发展,中国饭店业在产业规模和服务管理水平上都取得了长足进步,但客房出租率、利润率始终未能得到大的提升

这主要是因为我国酒店业在数量上的相对过剩和质量上的“小而散”两大原因造成的

一、结构性过剩困扰我国酒店业1.宾馆酒店业的结构性不平衡主要表现在所有制结构、地域结构和档次结构的不平衡上

从所有制结构来看,目前我国饭店仍然以国有饭店为主,其他经济类型为辅,2000年国有和集体经济所有的饭店占到全行业的76%

但其在各项评价指标中都难与股份制饭店,外资饭店以及港澳台投资的饭店抗衡,非国有经济所有的饭店客房出租率普遍高出国有集体饭店4—10个百分点

从区域分布看,旅游饭店主要集中于沿海发达地区、旅游业尽管有快速发展的旅游业和会展业为支柱,但酒店行业还是处于全行业亏损的境地

其中酒店行业结构性比例失调是一个重要原因

发达地区和城市,其经营状况也明显好于其他地区,在2000年国家旅游局统计的各项指标中,广东,北京,上海、浙江以及江苏等地区稳稳占据行业前10位,而中西部地区及经济欠发达地区明显落后

从各档次饭店数量上看,呈现出两头大中间小的格局

四五星级的高档次饭店比例比较合适,中档以及未评级饭店数量占到全部饭店的90%左右,中低档饭店供给速度过快

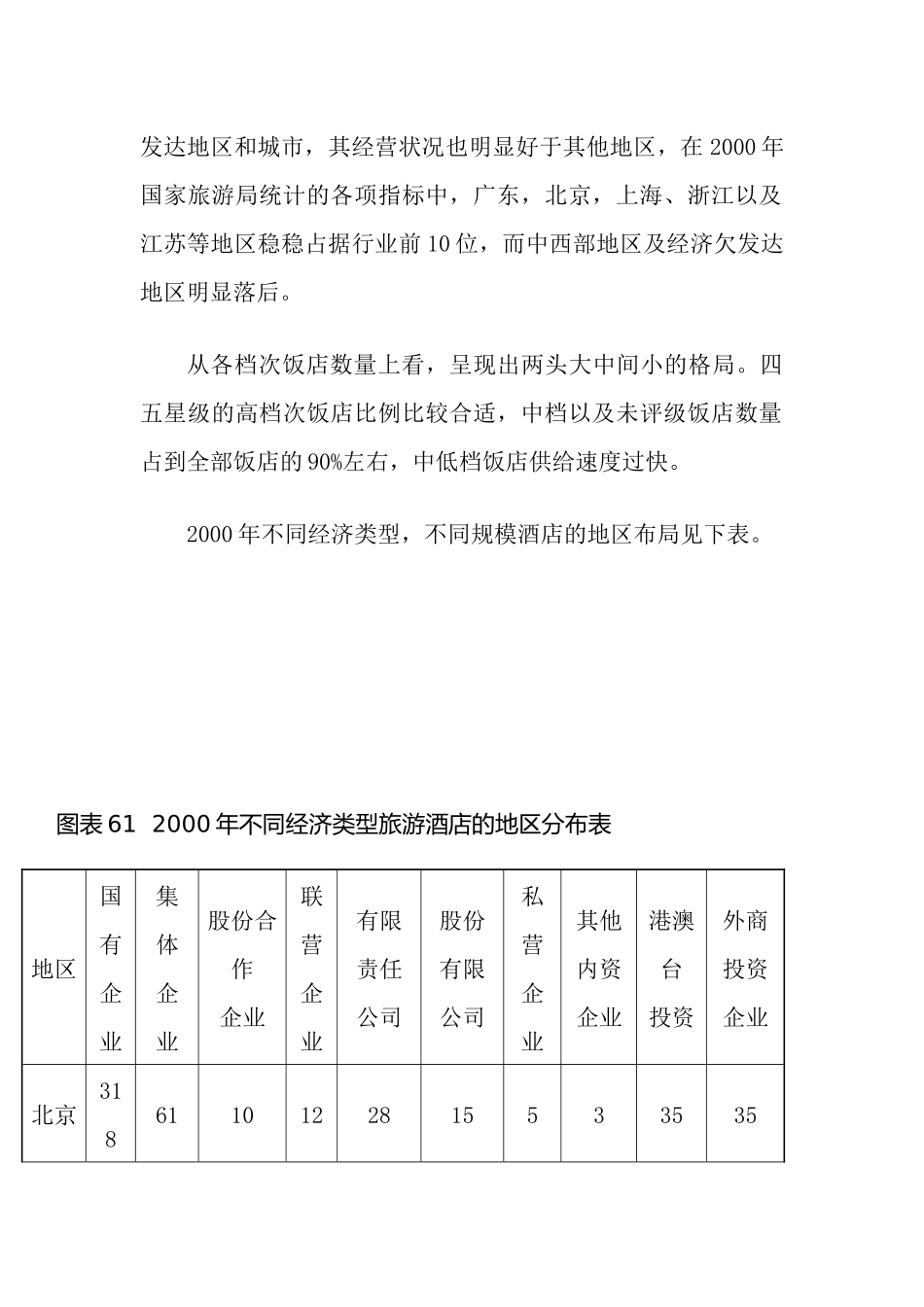

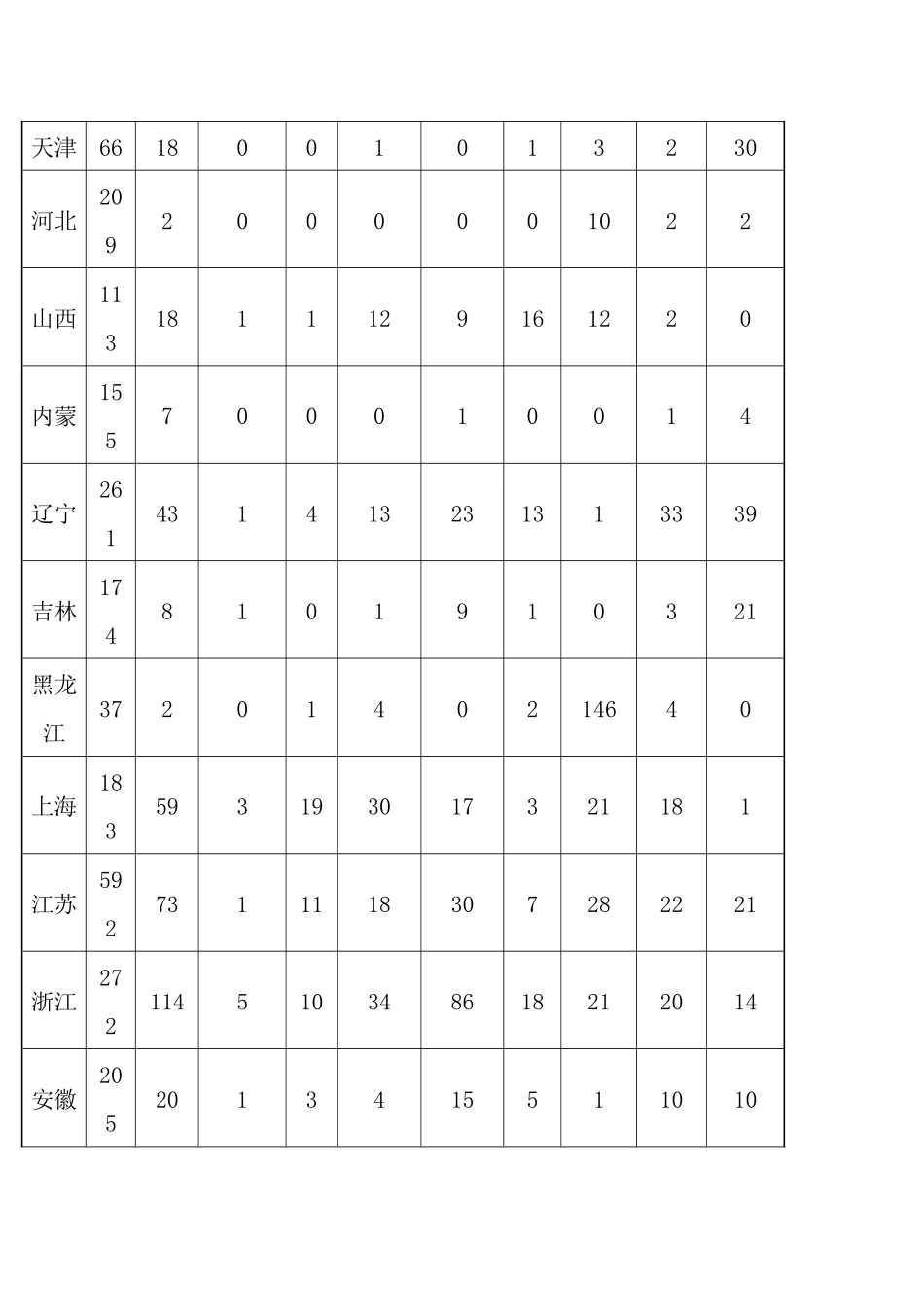

2000年不同经济类型,不同规模酒店的地区布局见下表

图表612000年不同经济类型旅游酒店的地区分布表地区国有企业集体企业股份合作企业联营企业有限责任公司股份有限公司私营企业其他内资企业港澳台投资外商投资企业北京3186110122815533535天津6618001013230河北2092000001022山西113181112