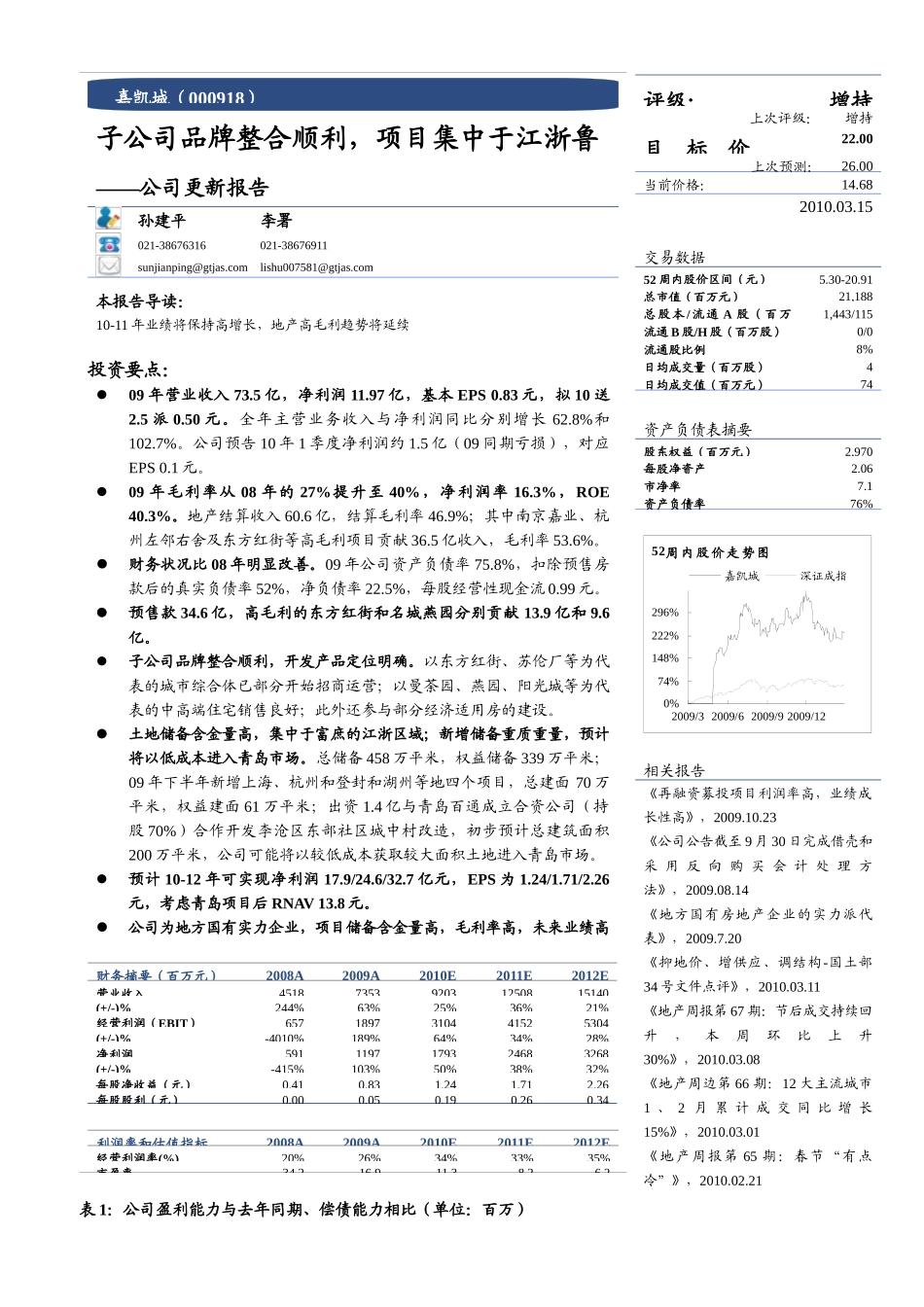

股票研究公司更新报告[Table_MainInfo]房地产/金融[Table_Title]子公司品牌整合顺利,项目集中于江浙鲁——公司更新报告孙建平李署021-38676316021-38676911sunjianping@gtjas

comlishu007581@gtjas

com本报告导读:10-11年业绩将保持高增长,地产高毛利趋势将延续投资要点:[Table_Summary]09年营业收入73

5亿,净利润11

97亿,基本EPS0

83元,拟10送2

全年主营业务收入与净利润同比分别增长62

8%和102

公司预告10年1季度净利润约1

5亿(09同期亏损),对应EPS0

09年毛利率从08年的27%提升至40%,净利润率16

3%,ROE40

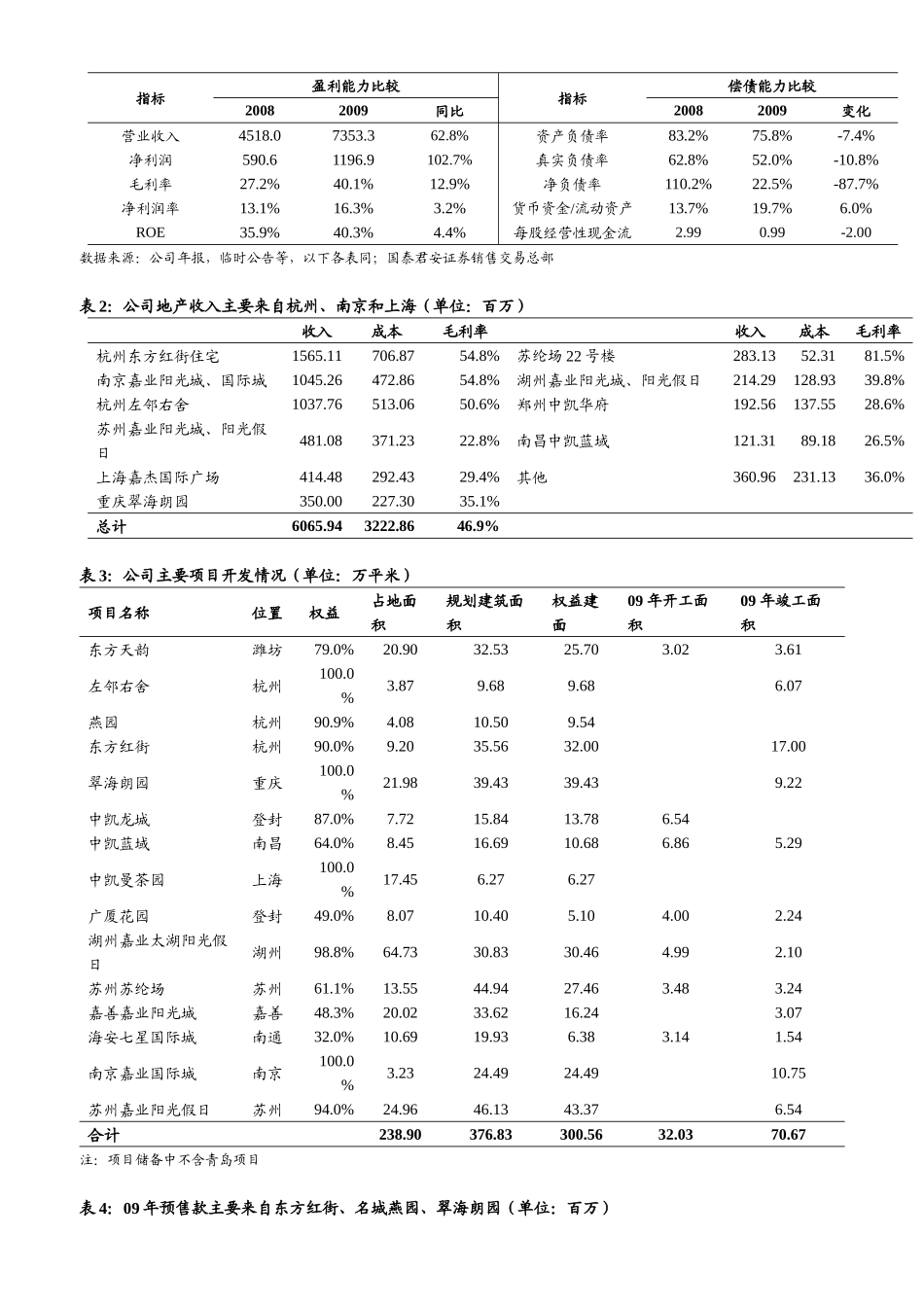

地产结算收入60

6亿,结算毛利率46

9%;其中南京嘉业、杭州左邻右舍及东方红街等高毛利项目贡献36

5亿收入,毛利率53

财务状况比08年明显改善

09年公司资产负债率75

8%,扣除预售房款后的真实负债率52%,净负债率22

5%,每股经营性现金流0

预售款34

6亿,高毛利的东方红街和名城燕园分别贡献13

子公司品牌整合顺利,开发产品定位明确

以东方红街、苏伦厂等为代表的城市综合体已部分开始招商运营;以曼荼园、燕园、阳光城等为代表的中高端住宅销售良好;此外还参与部分经济适用房的建设

土地储备含金量高,集中于富庶的江浙区域;新增储备重质重量,预计将以低成本进入青岛市场

总储备458万平米,权益储备339万平米;09年下半年新增上海、杭州和登封和湖州等地四个项目,总建面70万平米,权益建面61万平米;出资1

4亿与青岛百通成立合资公司(持股70%)合作开发李沧区东部社区城中村改造,初步预计总建筑面积200万平米,公司可能将以较低成本获取较大面积