第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页天津市某某商贸有限公司纳税评估案例一、案头分析(一)基础资料分析基本情况:天津市某某商贸有限公司2001年3月20日取得营业执照

生产经营期限20年,法人代表刘某,注册资金30万元人民币,主要经营服装(17%)、食用油脂(13%)

2004-2006经营情况:2004年全年累计销售额:1745

81万元(其中食用油脂占87

16%,计1521

65万元)应纳税款:0元2005年全年累计销售额:1470

45万元(其中食用油脂占85

55%,计1257

96万元)应纳税款:1

21万元税负率:0

08%2006年全年累计销售额:20106

98万元(其中食用油脂占98

85%,计19875

75万元)申报入库税款:5

34万元检查入库税额:8

07万元实际税负率:0

026%第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页2006年年末有疑点科目:应收帐款:15

11万元(外欠款很少,企业回收款及时经营的情况很好);•预付帐款:807

81万元(企业注册资金30万元,无短期借款、长期借款,资金来源需核实);•存货:2175

74万元(存货较大是否真实存在);预收帐款:2967

14万元(企业期末存货过大预收也很大,是否实际货物已发出

有可能存在长期挂帐,不结转收入的情况,下一步需重点核实)

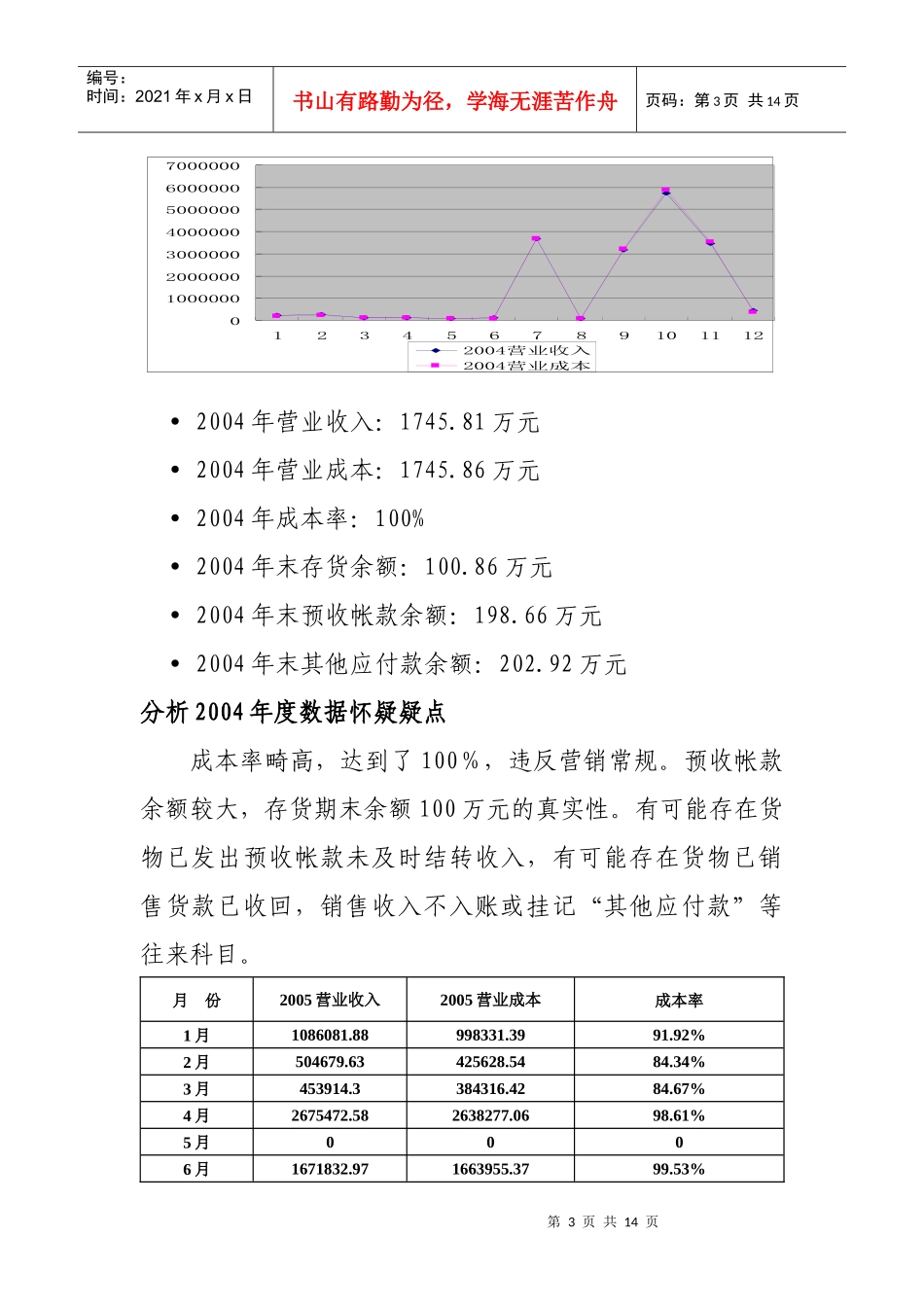

(二)评估报表(成本率)分析月份2004营业收入2004营业成本成本率1月207766

4517635984

88%2月261246

8622028884

32%3月111378

549514185

42%4月105805

879036985

41%5月70604

056061085

84%6月99403

688289383

39%7月3