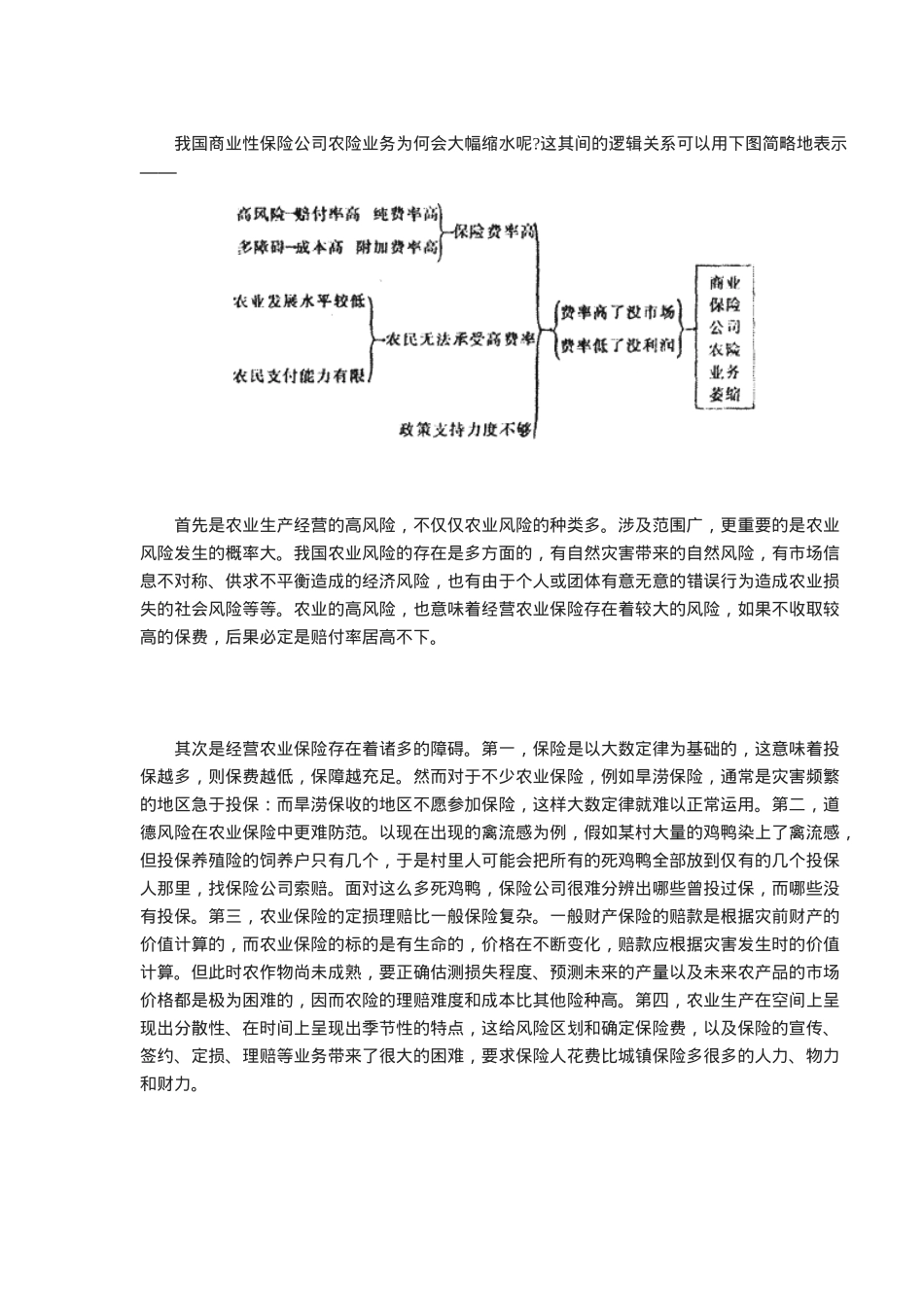

我国的农业保险改革探析在我国的农业保险体系中,存在着一个由我国广大农民、我国保险公司和外国保险公司构成的奇怪三角——面对着突如其来的洪水、台风、禽流感等,我国广大农民深切呼唤农业保险,投保意愿日益强烈;但在急切的呼唤声中,我国保险公司频频后撤,农险业务与规模大幅萎缩;在国内衣险供求极不均衡的现状下,法国安盟保险公司却表现出特别的兴趣,雄心勃勃,成为首家进入我国农险市场的外资保险公司

作为当今世界各国支持和稳定农业生产的三大政策性措施(农业保险、农产品扶持价格政策和农业信贷补贴)之一的农业保险,其形成与发展是农业经济发展水平的一个重要标志,因而只有分析这三角关系并改造这三角关系,才能在我国构建相对完善的农业保险体系

一、我国农业保险VS我国广大农民我国农业保险起步晚、发展慢、过程跌宕起伏,仅1950-1959年间就经历了开办、暂停、恢复、停办的曲折历程

1982年中国人保恢复开办农业保险,到目前为止开办农业保险且形成一定规模的仅有中国人保和中华联合财产保险公司两家

人保在恢复农险业务的这二个多年中,保费收入大致呈现为倒U型曲线——前十年增长迅速,从1982年的23万元上升至1993年的8

3亿元;而后十年收入骤降,2000年人保的农险

保费收入为3

87亿元,仅为1993年的46

6%,2002年降至3

人保采取战略性收缩的策略是因为农业保险无利可图,数据显示1986年农险的赔付率为137

3%,亏损率为56%;1993年农业保险的赔付率仍高达116%

人保的收缩策略取得了一定成效,赔付率降了下来,从1995到2000年间农险赔付率下降了75%;但农业保险的规模与收入也逐年下降,在整个财产险业务中只占不到0

我国农业保险业务逐年萎缩,是否意味着农业保险需求也逐年下降呢

我国的农险需求决非逐年下降,而是逐年上升

伴随着灾难带来的巨大危害以及保险对