ERP中的成本差异分析摘要:ERP/MPRII实施后,进行差异分析是成本核算人员必不可少的工作

无论预算多么准确,标准成本设置多么精确,最终的差异是永远存在的

一般ERP中的差异分析不外乎三个方面:生产订单的差异分析;成本中心的差异分析;一些总帐科目余额的差异分析

ERP/MPRII实施后,进行差异分析是成本核算人员必不可少的工作

无论预算多么准确,标准成本设置多么精确,最终的差异是永远存在的

一般ERP中的差异分析不外乎三个方面:生产订单的差异分析;成本中心的差异分析;一些总帐科目余额的差异分析

下面就从这三个方面阐述实施ERP后如何进行成本差异分析:一.生产订单差异分析ERP中每一张生产订单就是一个成本对象

对于一张生产订单来说,既有成本的流入,也有成本的流出,这两者之间必然会有或多或少的差额,生产订单的差异分析其实就是对这个差额进行分析

生产订单的成本流入包括成本构成的三大要素:材料,人工,费用

当生产部门开始领料时便有材料费流入该生产订单;开始生产后生产统计员录入生产情况,如生产时间、准备时间、排队时间、停工时间、废品等,录入过程就是成本流入生产订单的过程,包括直接人工与间接费用;生产订单完工产品入库后,成本从生产订单流出,流出成本其实就是该生产订单的生产成果

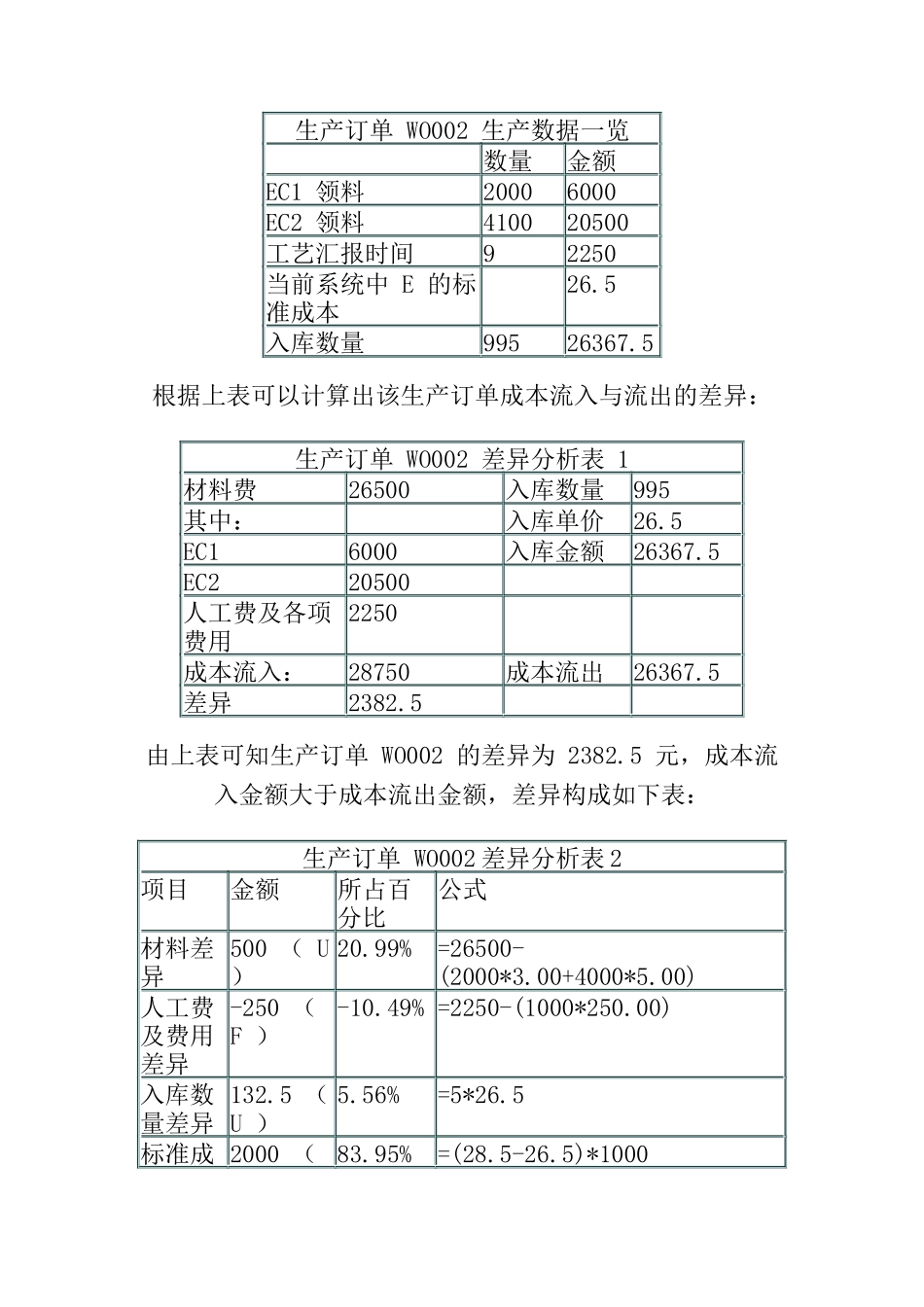

要分析生产订单成本流入与流出的差异需要从许多方面着手:如实际用料与物料清单中所设标准用料的差异;领用时材料价格与标准价格(制定标准成本时所使用的价格)的差异;实际生产工时与按工艺路线所计算的理论生产工时之间的差异;实际产量与生产订单计划生产数量之间的差异(对于某些产品如注塑件这种差异是始终存在的);标准成本本身的偏差等等

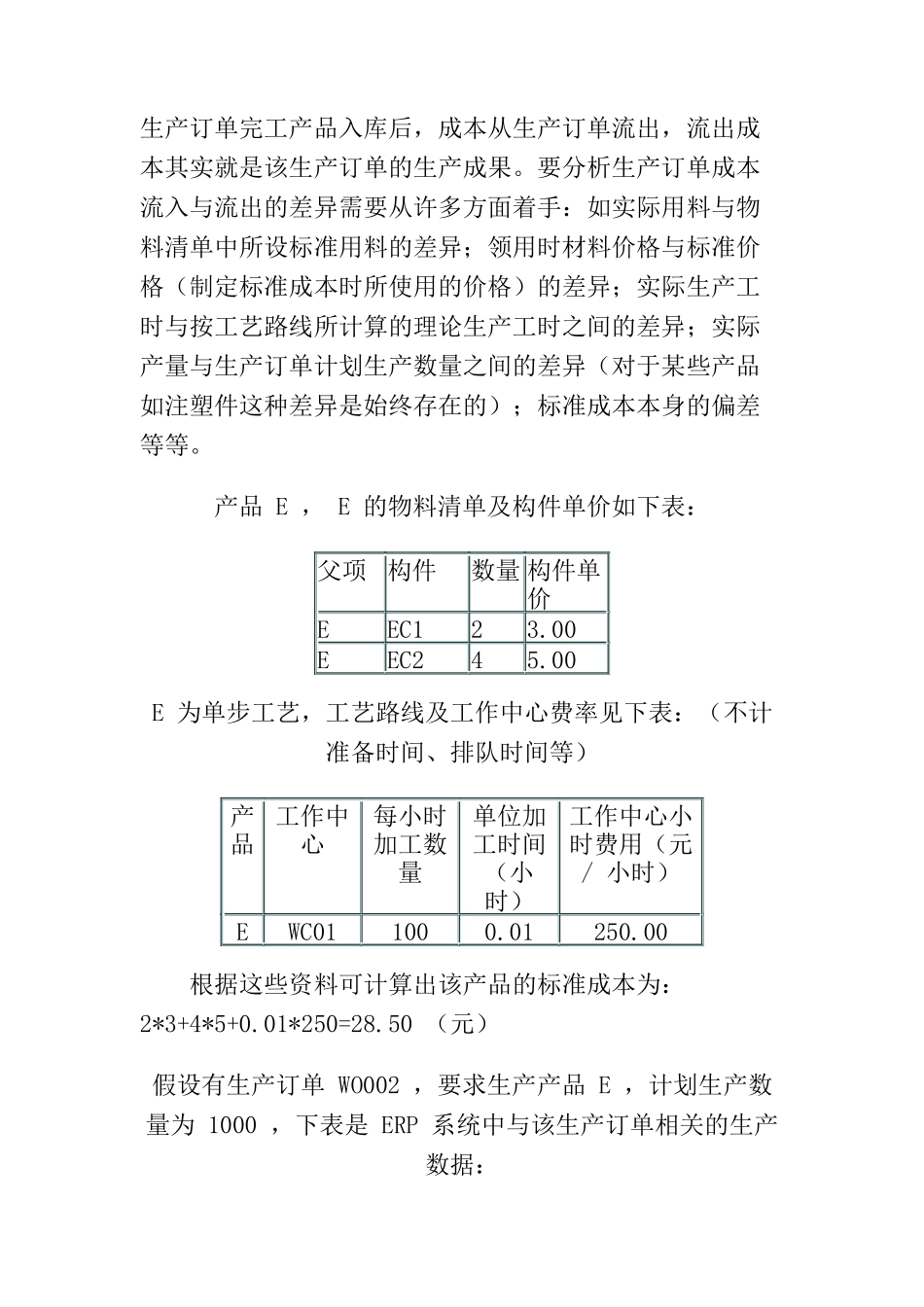

产品E,E的物料清单及构件单价如下表:父项构件数量构件单价EEC123

00EEC245

00E为单步工艺,工艺路线及工作中心费率见下表:(不计准备时间、排队时间等)产品工作中心每小时加工数