第1页共34页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共34页团队名称慧通队成员姓名⑴俞承澜报名编号FZ6141302378成员姓名⑵徐颖报名编号FZ6141057423成员姓名⑶卢怡报名编号FZ6132202586案例编号案例七参赛单位上海银行第2页共34页第1页共34页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共34页我们根据罗先生的理财目标和家庭基本财务状况,为罗先生量身定做了本理财规划,具体分为以下几部分:一、罗先生平时工作繁忙,家庭资产配置较为简单,并且有50岁提前退休和计划儿子出国留学费用的打算

据此我们制定了投资规划以供罗先生参考

二、保险规划中将建议罗先生配置几类保险:家人的社会保险、财产险、责任险

三、罗先生是高收入高资产的富裕阶层,但消费水平相对偏低,我们将通过消费规划提供一些消费建议

四、罗先生如果有兴趣参与慈善事业,我们还准备了一个慈善税务规划以供参考

五、后续跟踪

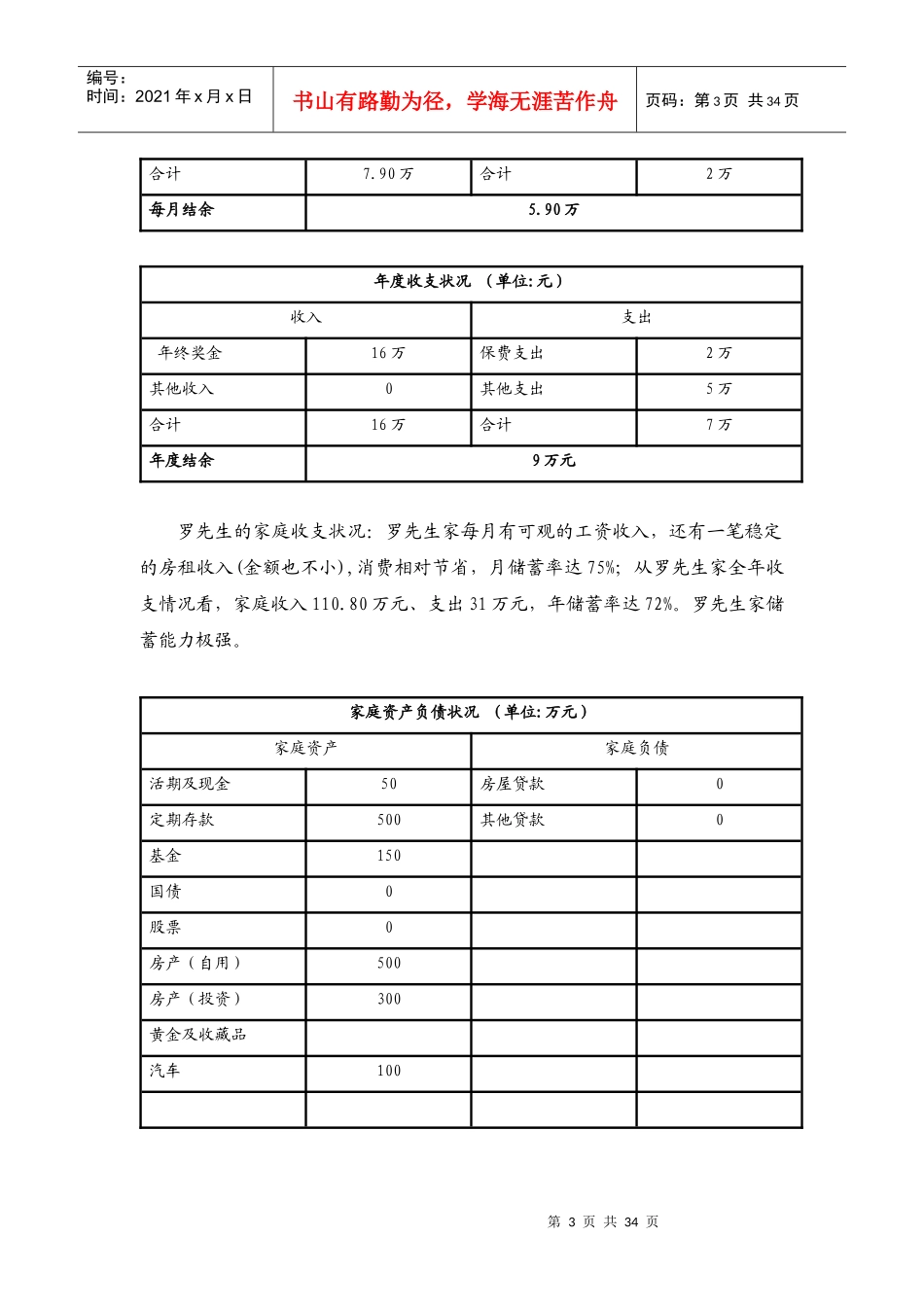

以下是各部分的详细内容:一、投资规划下表是罗先生目前家庭收支和资产的基本情况:每月收支状况(单位:元)收入支出本人月收入7万房屋月供0配偶收入0基本生活开销2万其它收入9,000医疗费0第3页共34页第2页共34页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共34页合计7

90万合计2万每月结余5

90万年度收支状况(单位:元)收入支出年终奖金16万保费支出2万其他收入0其他支出5万合计16万合计7万年度结余9万元罗先生的家庭收支状况:罗先生家每月有可观的工资收入,还有一笔稳定的房租收入(金额也不小),消费相对节省,月储蓄率达75%;从罗先生家全年收支情况看,家庭收入110

80万元、支出31万元,年储蓄率达72%

罗先生家储蓄能力极强

家庭资产负债状况(单位:万元)家庭资产家庭负债活期及现金50房