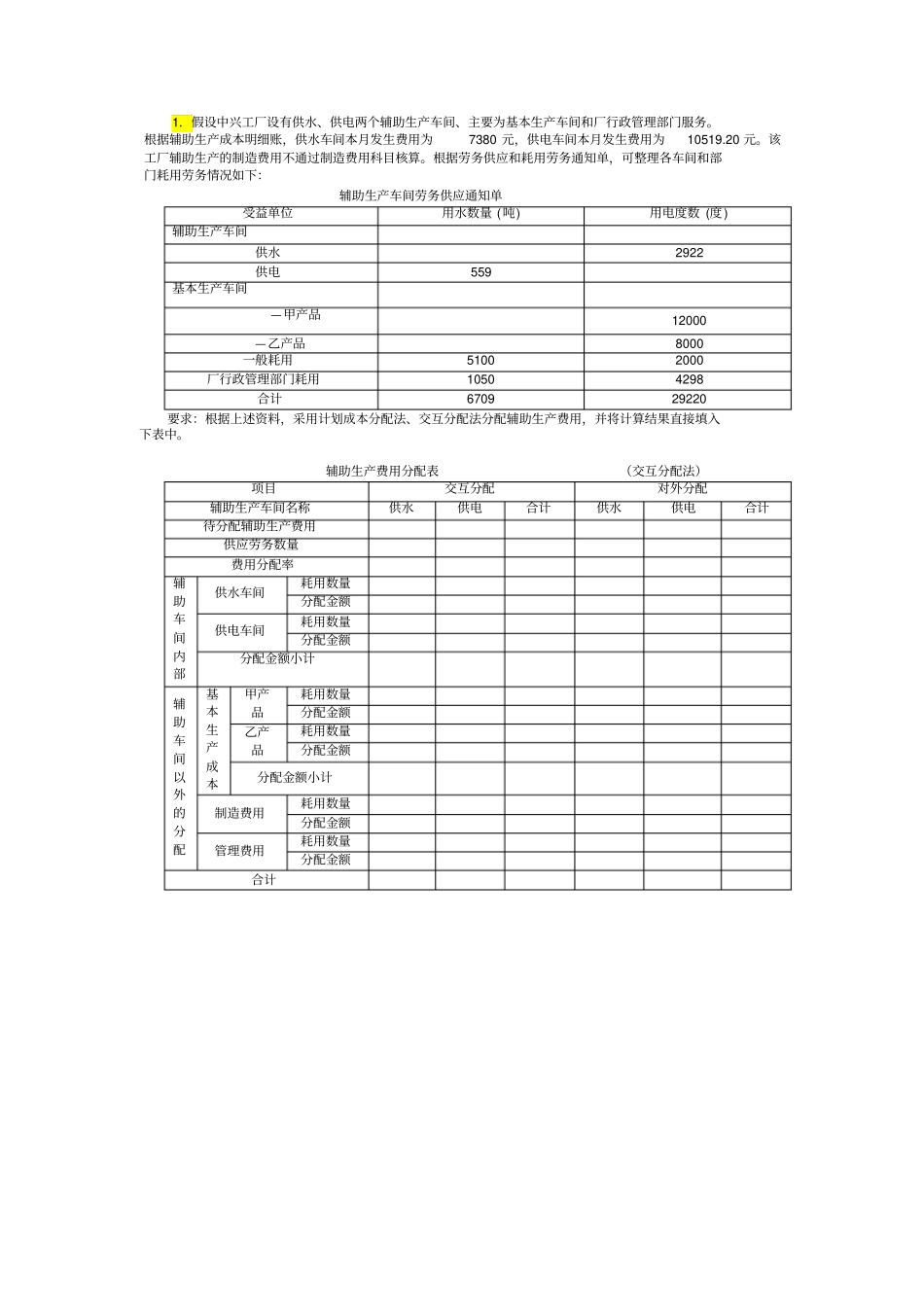

1.假设中兴工厂设有供水、供电两个辅助生产车间、主要为基本生产车间和厂行政管理部门服务

根据辅助生产成本明细账,供水车间本月发生费用为7380元,供电车间本月发生费用为10519

该工厂辅助生产的制造费用不通过制造费用科目核算

根据劳务供应和耗用劳务通知单,可整理各车间和部门耗用劳务情况如下:辅助生产车间劳务供应通知单受益单位用水数量(吨)用电度数(度)辅助生产车间供水2922供电559基本生产车间—甲产品12000—乙产品8000一般耗用51002000厂行政管理部门耗用10504298合计670929220要求:根据上述资料,采用计划成本分配法、交互分配法分配辅助生产费用,并将计算结果直接填入下表中

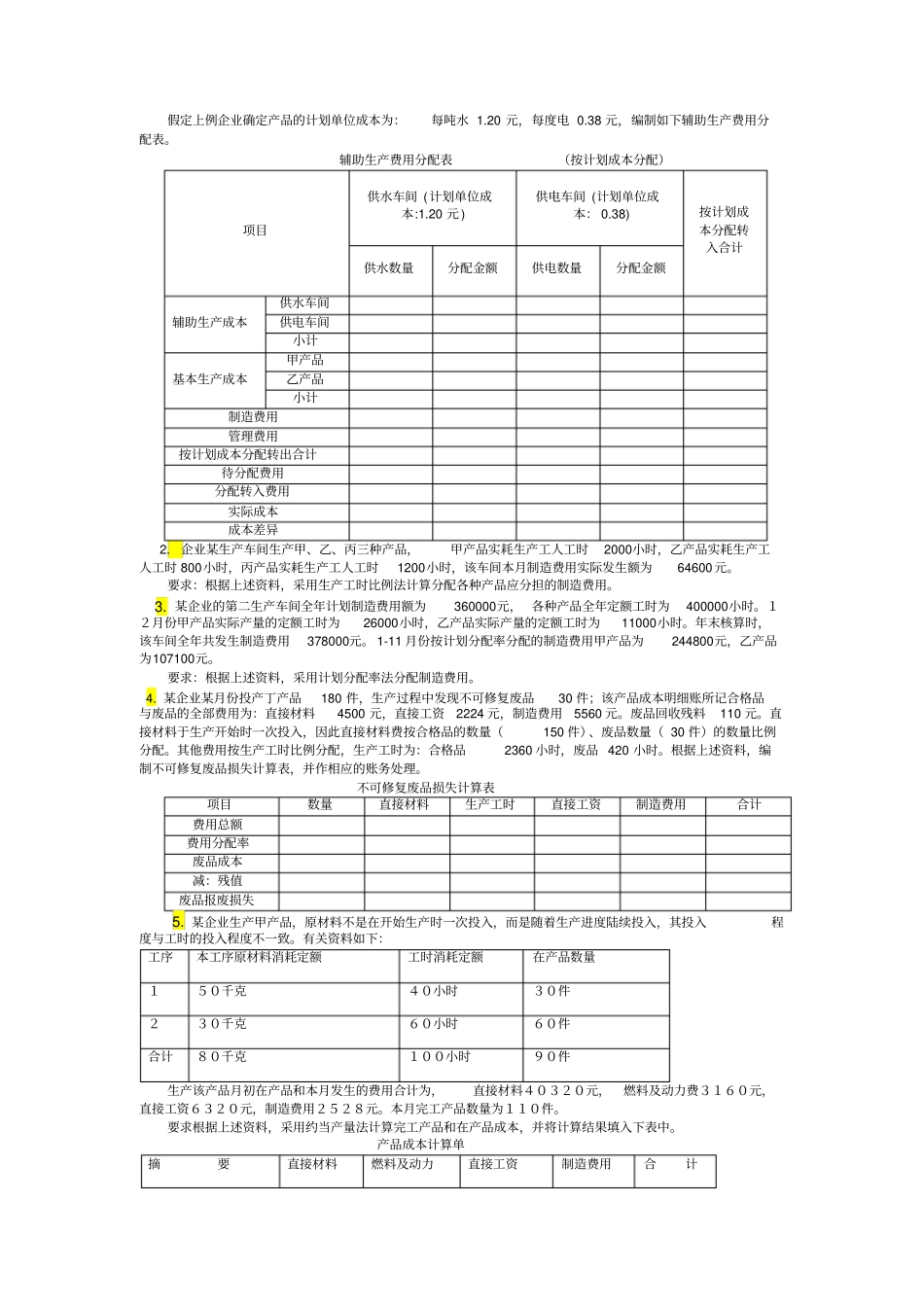

辅助生产费用分配表(交互分配法)项目交互分配对外分配辅助生产车间名称供水供电合计供水供电合计待分配辅助生产费用供应劳务数量费用分配率辅助车间内部供水车间耗用数量分配金额供电车间耗用数量分配金额分配金额小计辅助车间以外的分配基本生产成本甲产品耗用数量分配金额乙产品耗用数量分配金额分配金额小计制造费用耗用数量分配金额管理费用耗用数量分配金额合计假定上例企业确定产品的计划单位成本为:每吨水1

20元,每度电0

38元,编制如下辅助生产费用分配表

辅助生产费用分配表(按计划成本分配)项目供水车间(计划单位成本:1

20元)供电车间(计划单位成本:0

38)按计划成本分配转入合计供水数量分配金额供电数量分配金额辅助生产成本供水车间供电车间小计基本生产成本甲产品乙产品小计制造费用管理费用按计划成本分配转出合计待分配费用分配转入费用实际成本成本差异2

企业某生产车间生产甲、乙、丙三种产品,甲产品实耗生产工人工时2000小时,乙产品实耗生产工人工时800小时,丙产品实耗生产工人工时1200小时,该车间本月制造费用实际发生额为64600元

要求:根据上述资料,采用生产工时比例法计算分