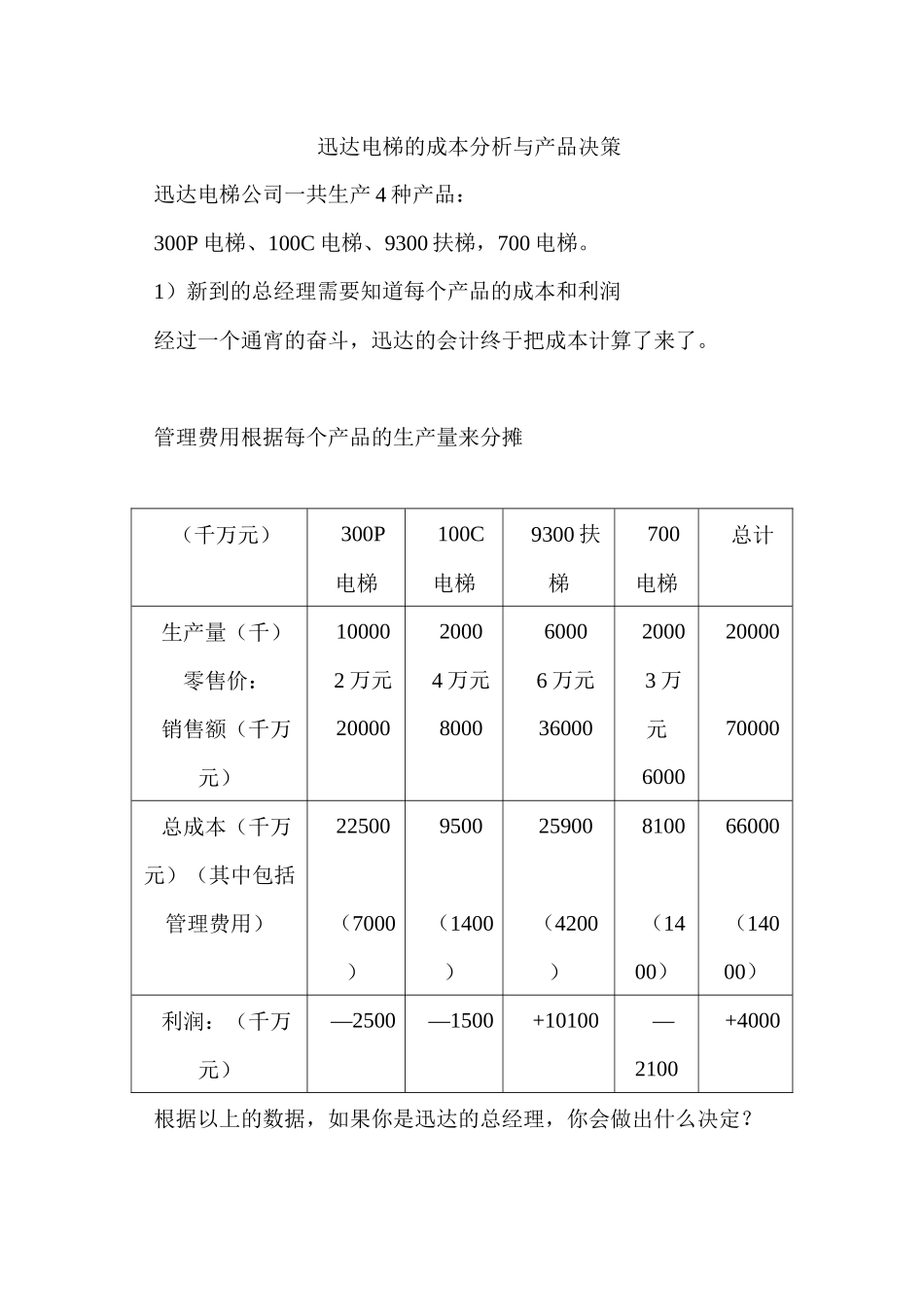

迅达电梯的成本分析与产品决策迅达电梯公司一共生产4种产品:300P电梯、100C电梯、9300扶梯,700电梯

1)新到的总经理需要知道每个产品的成本和利润经过一个通宵的奋斗,迅达的会计终于把成本计算了来了

管理费用根据每个产品的生产量来分摊(千万元)300P电梯100C电梯9300扶梯700电梯总计生产量(千)零售价:销售额(千万元)100002万元2000020004万元800060006万元3600020003万元60002000070000总成本(千万元)(其中包括管理费用)22500(7000)9500(1400)25900(4200)8100(1400)66000(14000)利润:(千万元)—2500—1500+10100—2100+4000根据以上的数据,如果你是迅达的总经理,你会做出什么决定

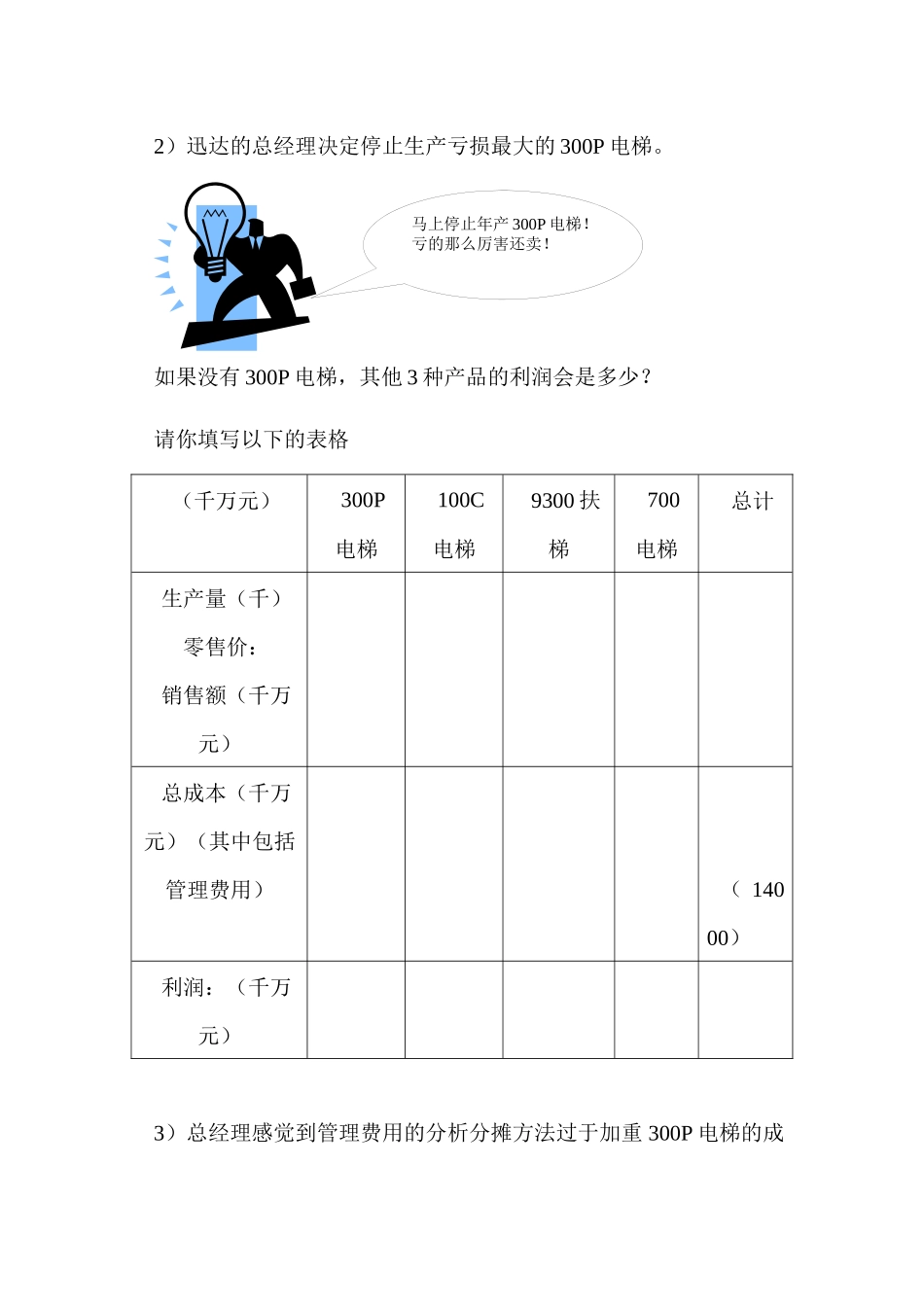

2)迅达的总经理决定停止生产亏损最大的300P电梯

如果没有300P电梯,其他3种产品的利润会是多少

请你填写以下的表格(千万元)300P电梯100C电梯9300扶梯700电梯总计生产量(千)零售价:销售额(千万元)总成本(千万元)(其中包括管理费用)(14000)利润:(千万元)3)总经理感觉到管理费用的分析分摊方法过于加重300P电梯的成马上停止年产300P电梯

亏的那么厉害还卖

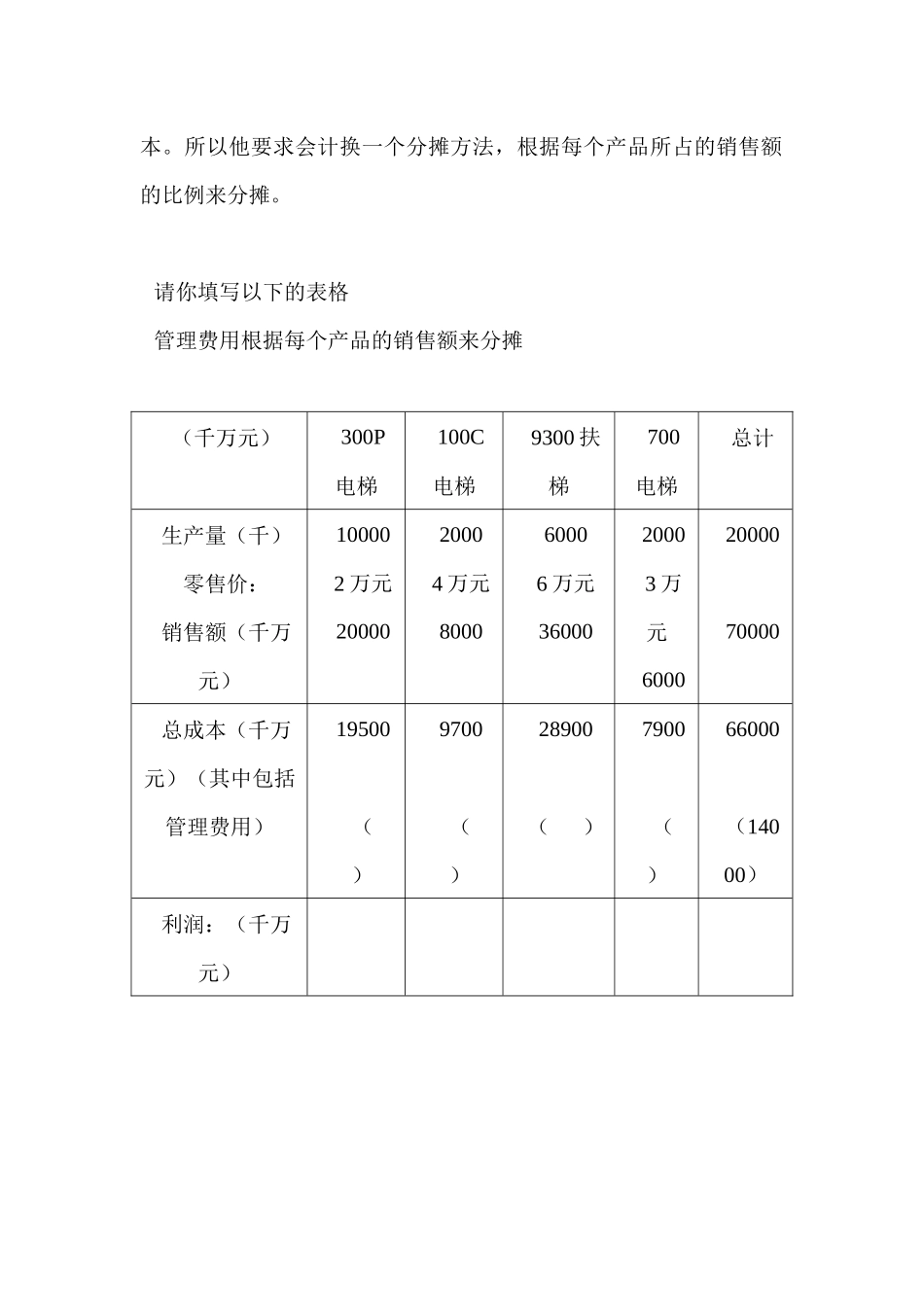

所以他要求会计换一个分摊方法,根据每个产品所占的销售额的比例来分摊

请你填写以下的表格管理费用根据每个产品的销售额来分摊(千万元)300P电梯100C电梯9300扶梯700电梯总计生产量(千)零售价:销售额(千万元)100002万元2000020004万元800060006万元3600020003万元60002000070000总成本(千万元)(其中包括管理费用)19500()9700()28900()7900()66000(14000)利润:(千万元)最终总经理和会计师都感到根据管