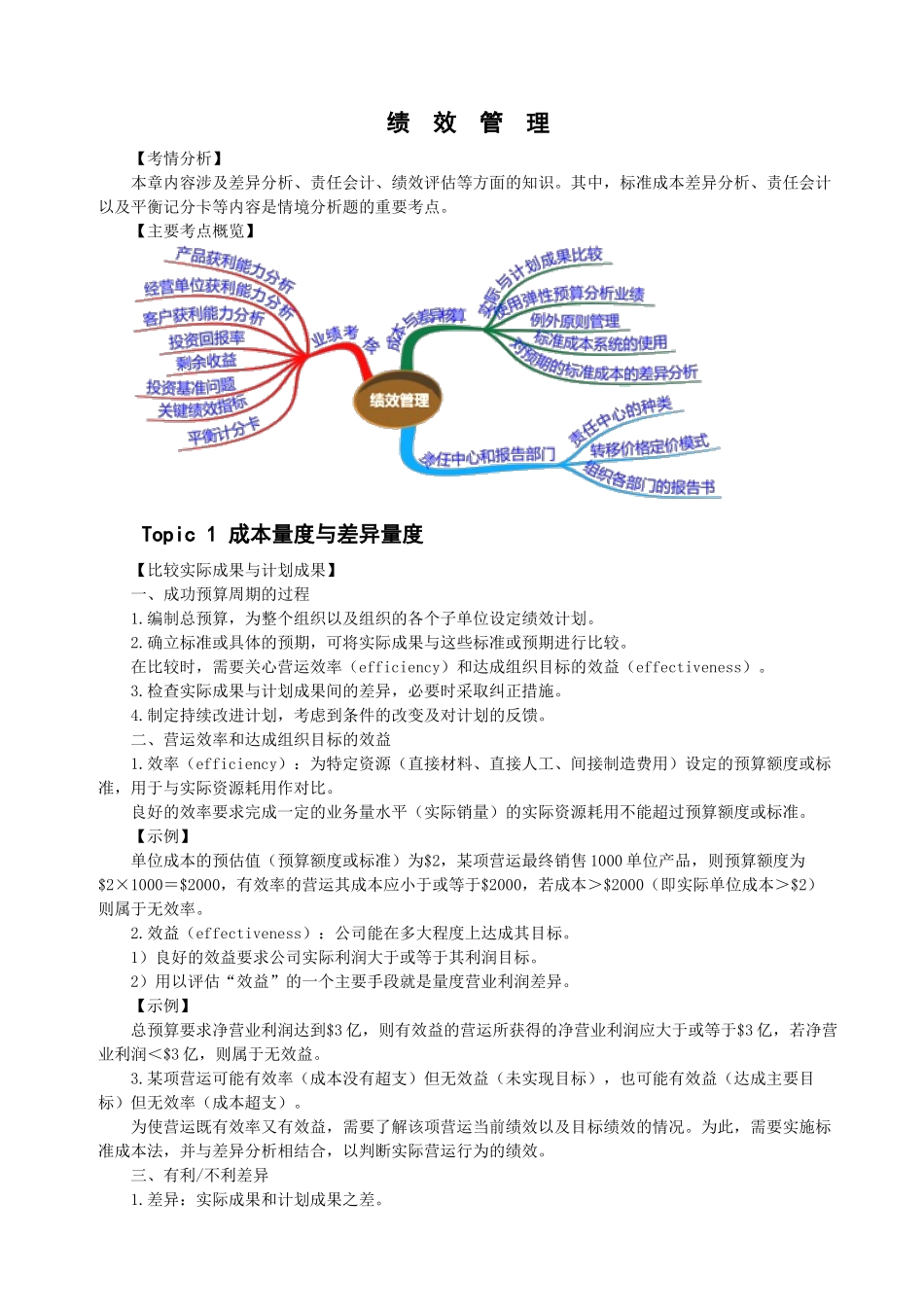

绩效管理【考情分析】本章内容涉及差异分析、责任会计、绩效评估等方面的知识

其中,标准成本差异分析、责任会计以及平衡记分卡等内容是情境分析题的重要考点

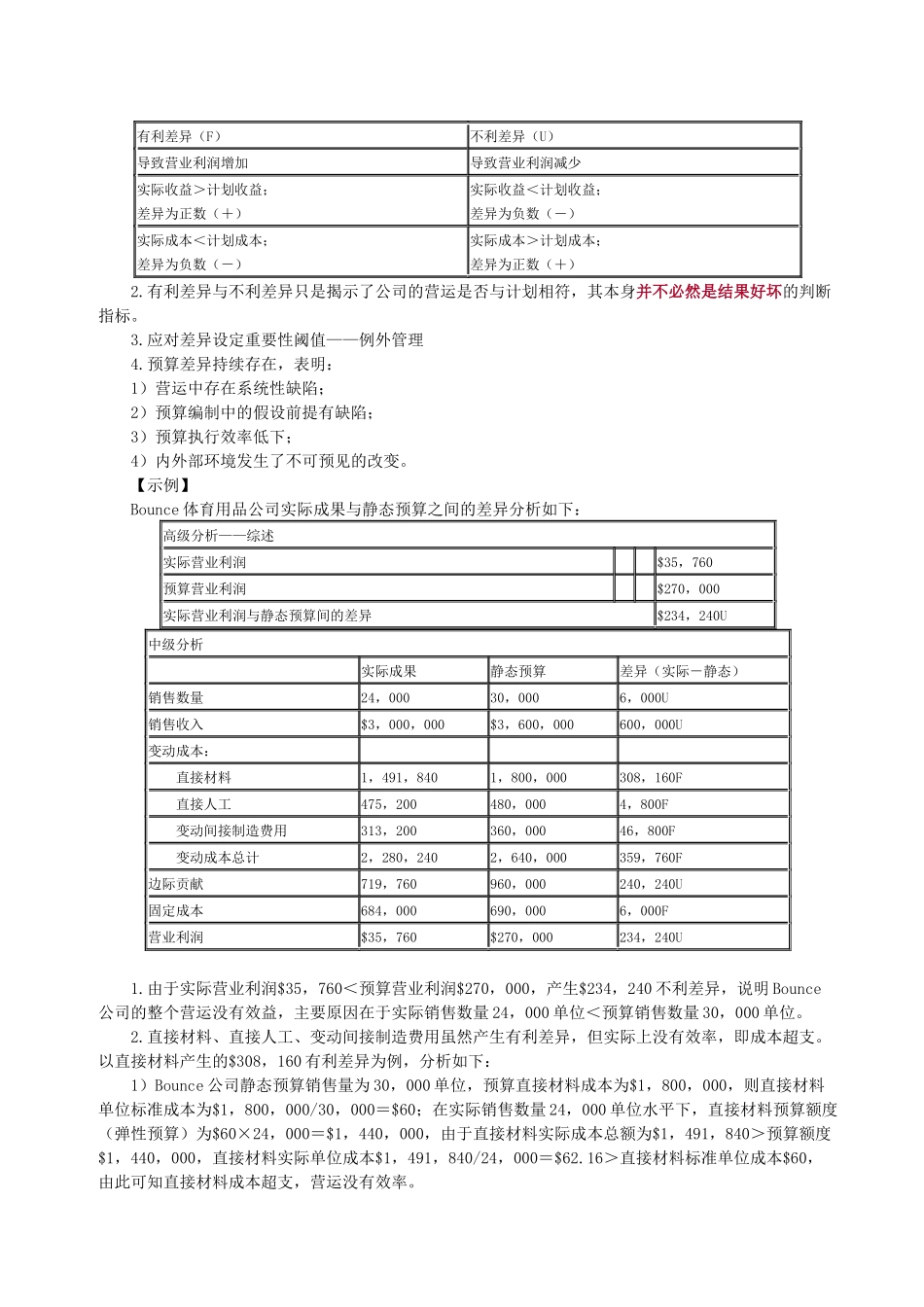

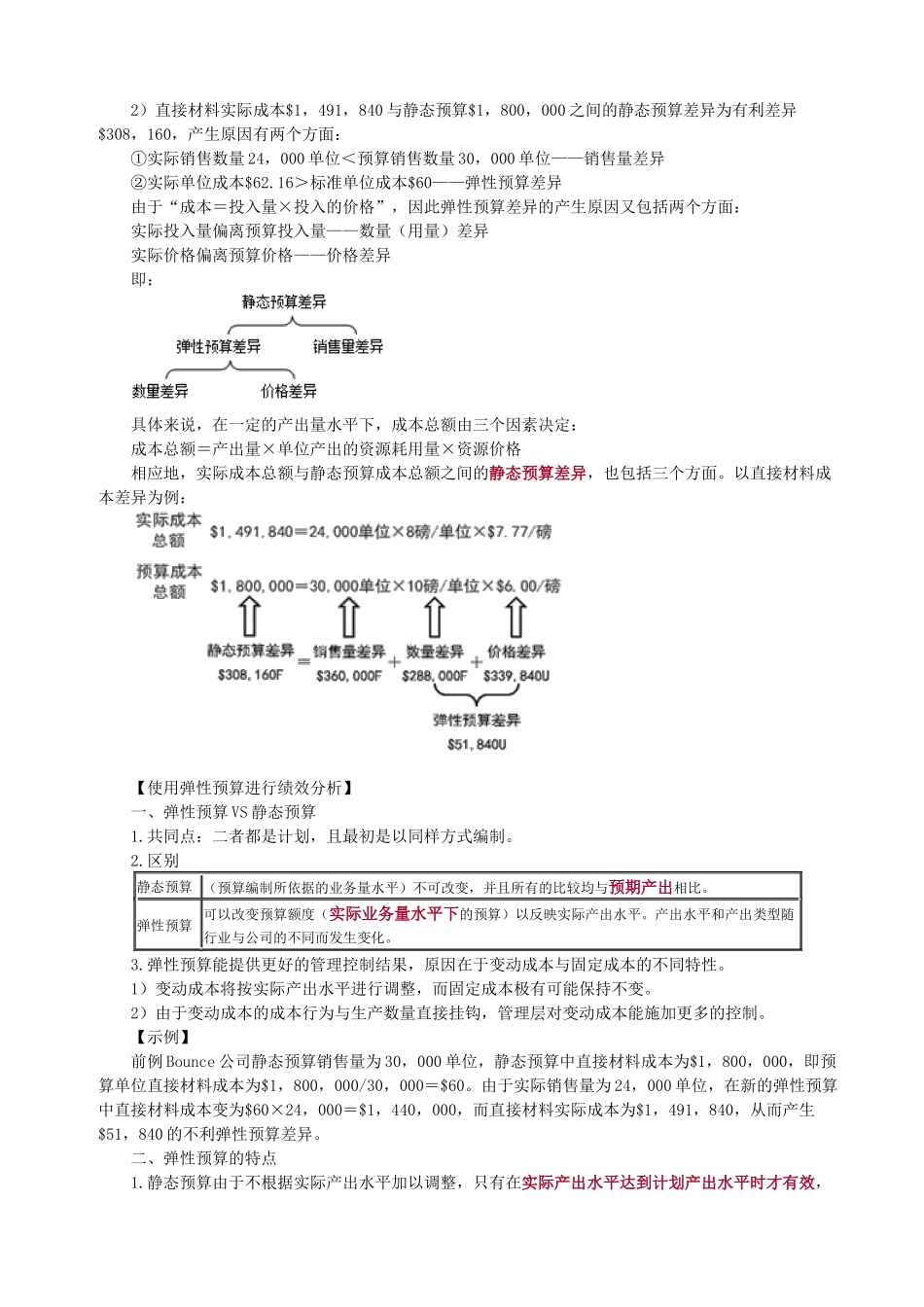

【主要考点概览】Topic1成本量度与差异量度【比较实际成果与计划成果】一、成功预算周期的过程1

编制总预算,为整个组织以及组织的各个子单位设定绩效计划

确立标准或具体的预期,可将实际成果与这些标准或预期进行比较

在比较时,需要关心营运效率(efficiency)和达成组织目标的效益(effectiveness)

检查实际成果与计划成果间的差异,必要时采取纠正措施

制定持续改进计划,考虑到条件的改变及对计划的反馈

二、营运效率和达成组织目标的效益1

效率(efficiency):为特定资源(直接材料、直接人工、间接制造费用)设定的预算额度或标准,用于与实际资源耗用作对比

良好的效率要求完成一定的业务量水平(实际销量)的实际资源耗用不能超过预算额度或标准

【示例】单位成本的预估值(预算额度或标准)为$2,某项营运最终销售1000单位产品,则预算额度为$2×1000=$2000,有效率的营运其成本应小于或等于$2000,若成本>$2000(即实际单位成本>$2)则属于无效率

效益(effectiveness):公司能在多大程度上达成其目标

1)良好的效益要求公司实际利润大于或等于其利润目标

2)用以评估“效益”的一个主要手段就是量度营业利润差异

【示例】总预算要求净营业利润达到$3亿,则有效益的营运所获得的净营业利润应大于或等于$3亿,若净营业利润<$3亿,则属于无效益

某项营运可能有效率(成本没有超支)但无效益(未实现目标),也可能有效益(达成主要目标)但无效率(成本超支)

为使营运既有效率又有效益,需要了解该项营运当前绩效以及目标绩效的情况

为此,需要实施标准成本法,并与差异分析相结合,以判断实际营运行为的