中美贸易摩擦延后消化库存钢材未来半年震荡中组织上行能量黄伟昌【提要】1、经历暴涨暴跌,未来半年市场可能修正后再度发动进攻;2、钢厂减产逐步提上日程,但“屯钢后遗症”仍然显现;3、中国房屋及基础建设仍然有升温迹象,钢材远景仍然向好;4、中美贸易摩擦制约钢材流通,短期供球矛盾仍然突出

一、行情回顾与展望钢材价格步入底部整理阶段,未来半年僵持形式可能伴随经济的进一步回稳而有所突破,从历史形态上看,高点较可能出现在2009年12月至2010年1月区间

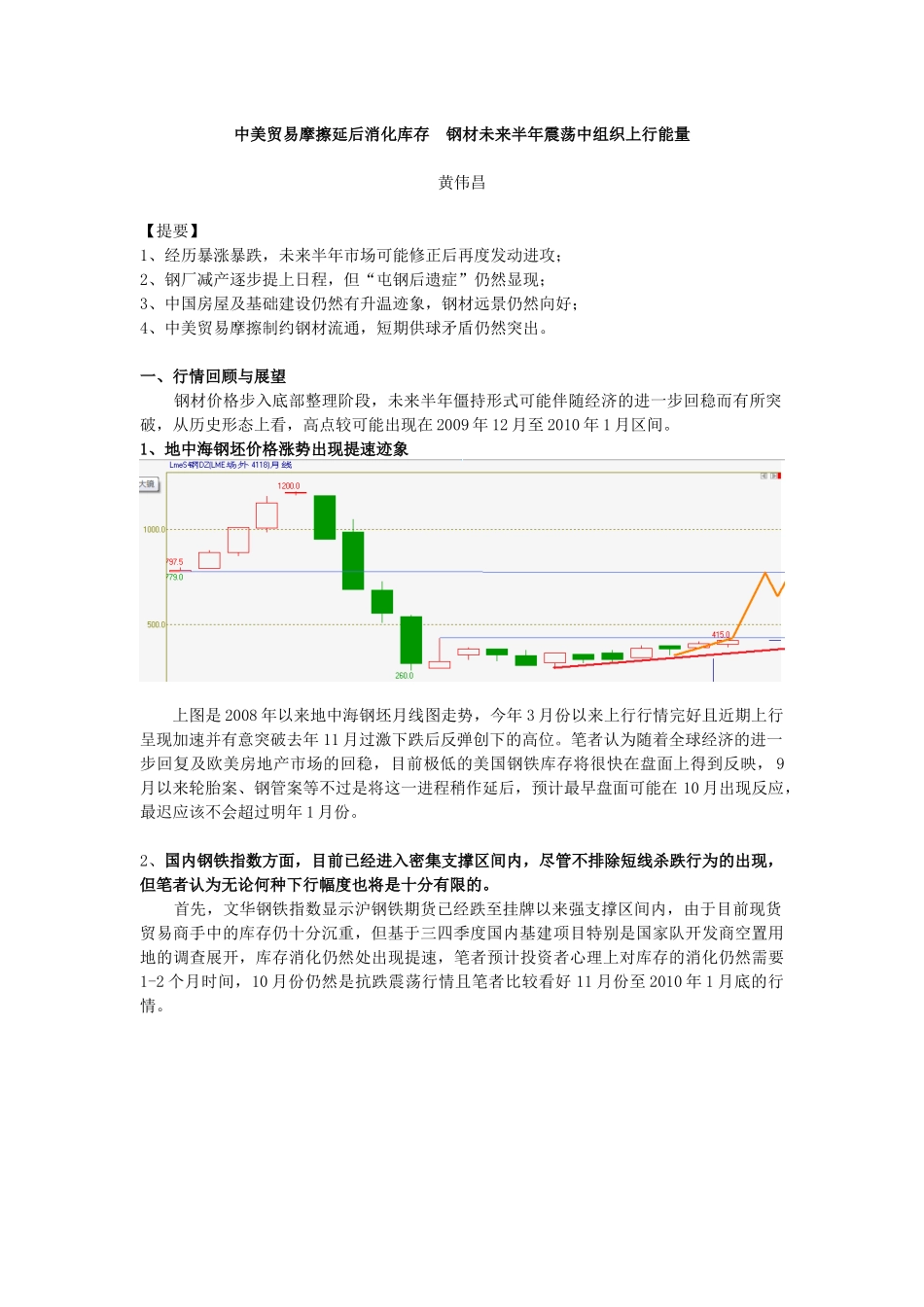

1、地中海钢坯价格涨势出现提速迹象上图是2008年以来地中海钢坯月线图走势,今年3月份以来上行行情完好且近期上行呈现加速并有意突破去年11月过激下跌后反弹创下的高位

笔者认为随着全球经济的进一步回复及欧美房地产市场的回稳,目前极低的美国钢铁库存将很快在盘面上得到反映,9月以来轮胎案、钢管案等不过是将这一进程稍作延后,预计最早盘面可能在10月出现反应,最迟应该不会超过明年1月份

2、国内钢铁指数方面,目前已经进入密集支撑区间内,尽管不排除短线杀跌行为的出现,但笔者认为无论何种下行幅度也将是十分有限的

首先,文华钢铁指数显示沪钢铁期货已经跌至挂牌以来强支撑区间内,由于目前现货贸易商手中的库存仍十分沉重,但基于三四季度国内基建项目特别是国家队开发商空置用地的调查展开,库存消化仍然处出现提速,笔者预计投资者心理上对库存的消化仍然需要1-2个月时间,10月份仍然是抗跌震荡行情且笔者比较看好11月份至2010年1月底的行情

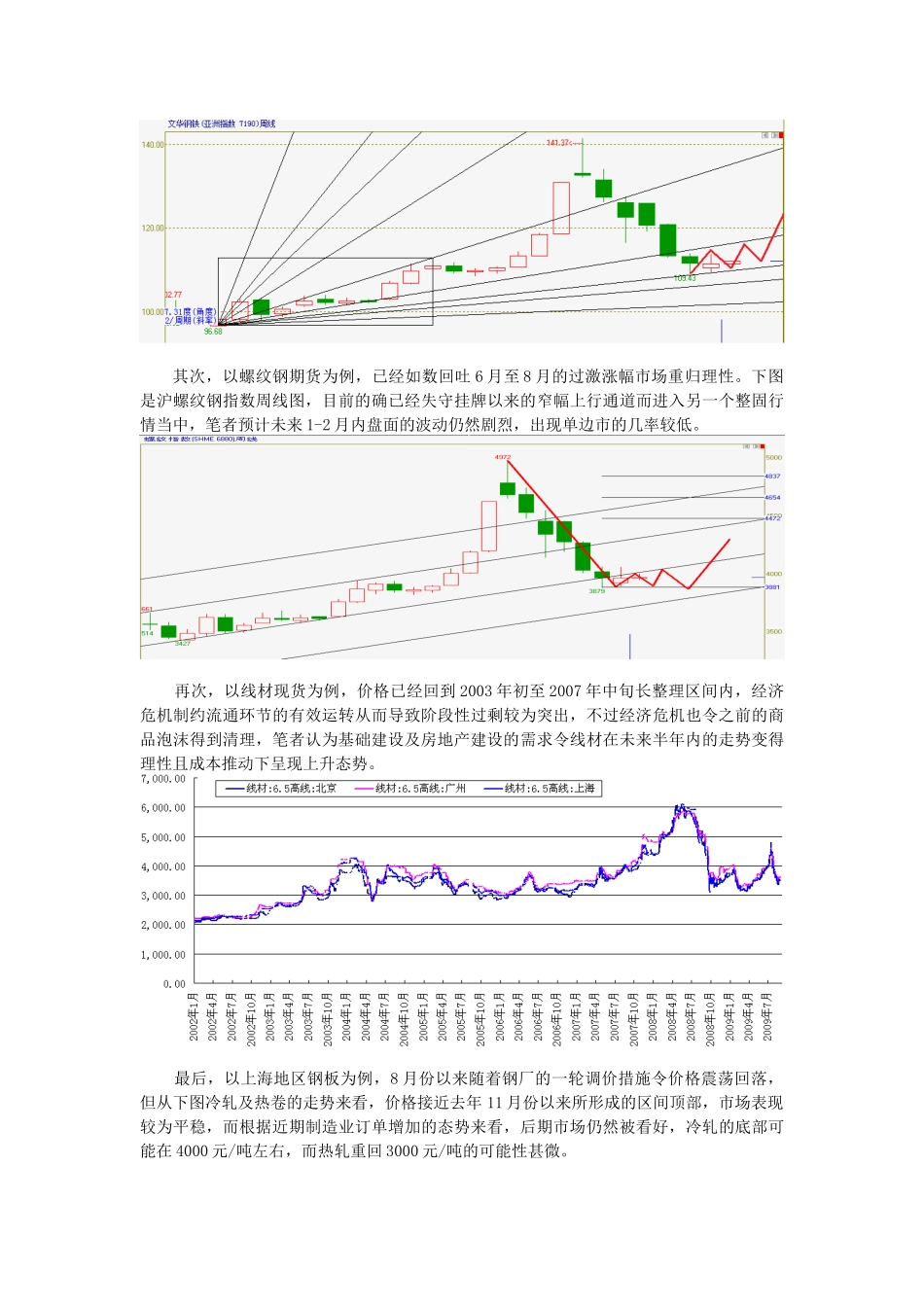

其次,以螺纹钢期货为例,已经如数回吐6月至8月的过激涨幅市场重归理性

下图是沪螺纹钢指数周线图,目前的确已经失守挂牌以来的窄幅上行通道而进入另一个整固行情当中,笔者预计未来1-2月内盘面的波动仍然剧烈,出现单边市的几率较低

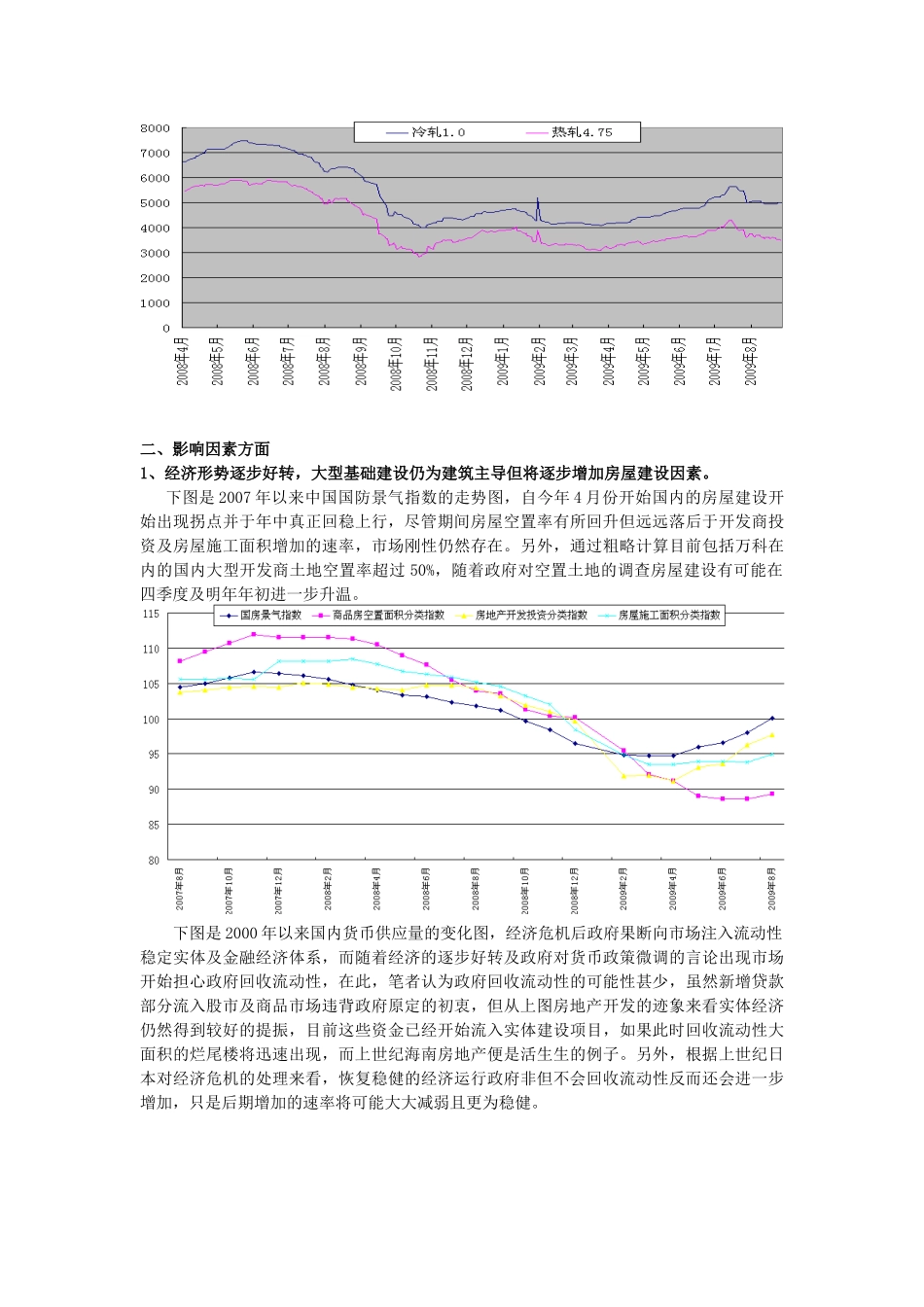

再次,以线材现货为例,价格已经回到2003年初至2007年中旬长整理区间内,经济危机制约流通环节的有效运