第1页共42页一、2005年写字楼市场回顾编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共42页第一篇:市场背景分析(一)总体评价1、市场供应持续增长2005年市场供应持续增长,全年写字楼新批预售面积约33

69万平方米,同比增长11

中心区依旧是写字楼市场最主要的供应区□域,2005年新批预售面积约27

80万平方米,同比增长33

46%,占全市总量的82

2、市场需求基本平稳2005年深圳写字楼市场整体需求基本保持平稳,全年写字楼销售面积为28

48万平方米,比2004年上升了约5%

得益于片区所聚集的大量电子、外贸、建筑等快速发展的行业,车公庙片区推出的物业销售见好;而南山文化中心区受惠于良好的片区规划、西部通道即将开通等利好因素,强大需求逐步形成,这使得深圳写字楼局部片区市场供应略显不足

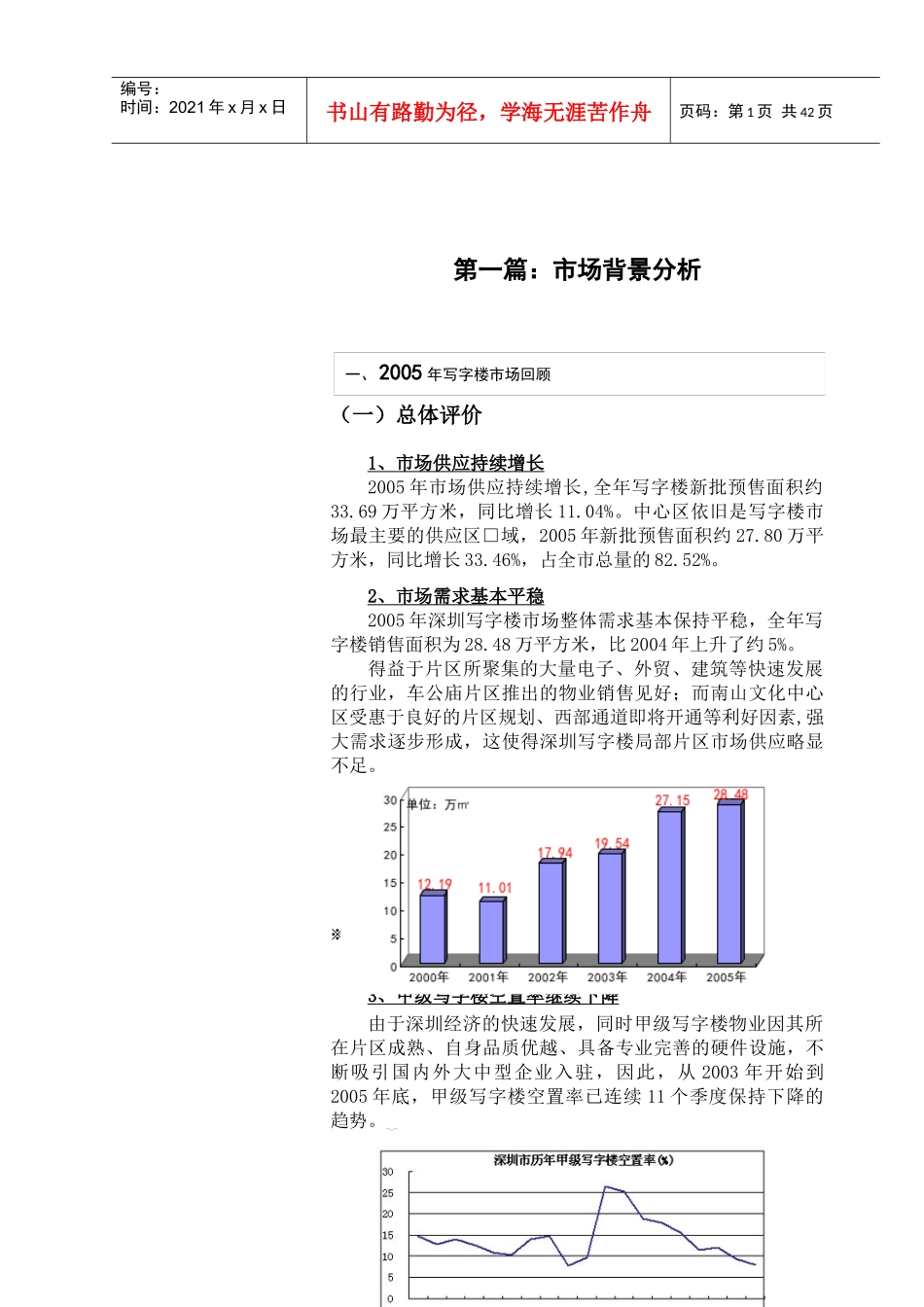

【深圳市历年写字楼销售面积图】※数据来源:《深圳市房地产年鉴》3、甲级写字楼空置率继续下降由于深圳经济的快速发展,同时甲级写字楼物业因其所在片区成熟、自身品质优越、具备专业完善的硬件设施,不断吸引国内外大中型企业入驻,因此,从2003年开始到2005年底,甲级写字楼空置率已连续11个季度保持下降的趋势

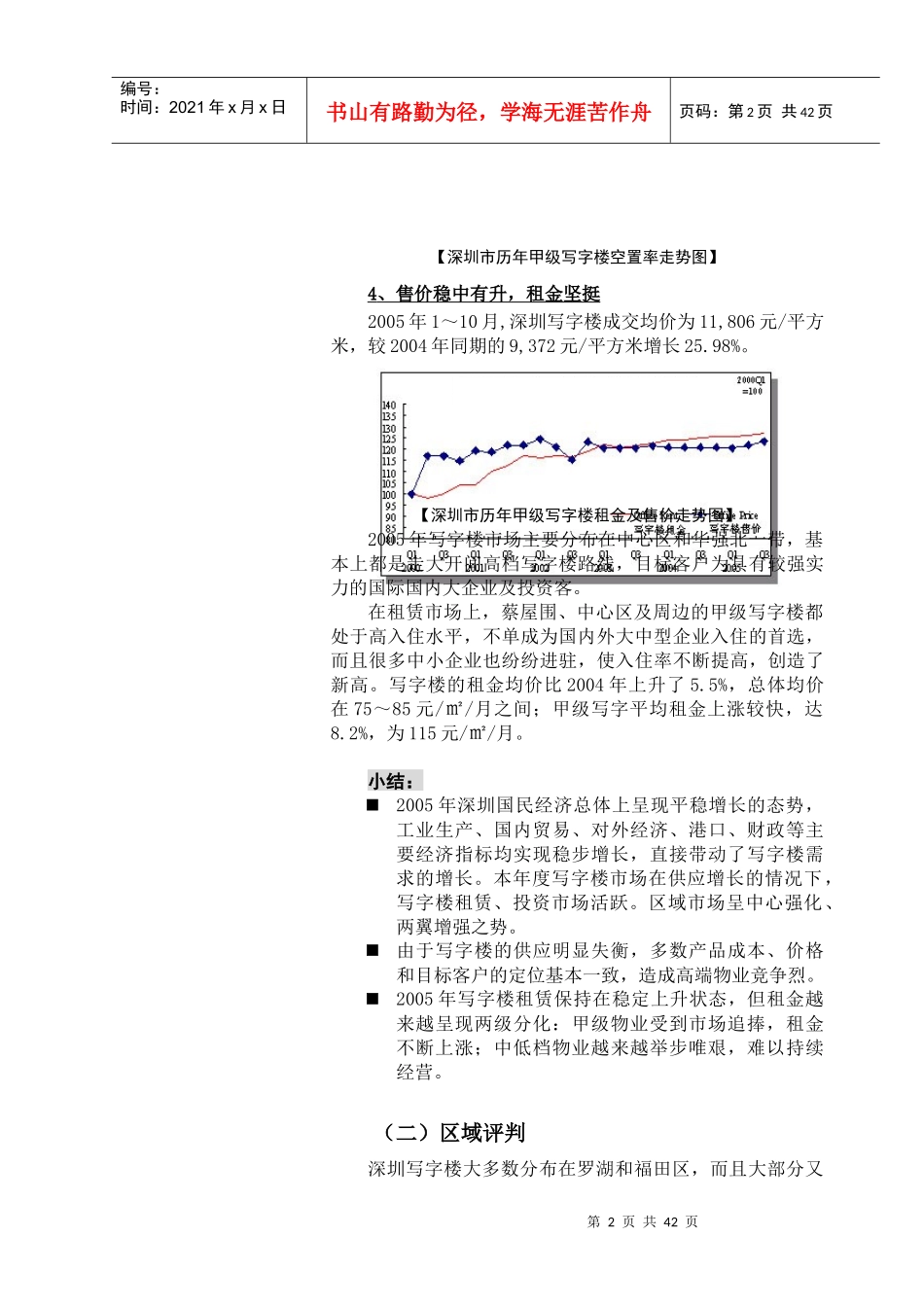

第2页共42页第1页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共42页【深圳市历年甲级写字楼空置率走势图】4、售价稳中有升,租金坚挺2005年1~10月,深圳写字楼成交均价为11,806元/平方米,较2004年同期的9,372元/平方米增长25

【深圳市历年甲级写字楼租金及售价走势图】2005年写字楼市场主要分布在中心区和华强北一带,基本上都是走大开间高档写字楼路线,目标客户为具有较强实力的国际国内大企业及投资客

在租赁市场上,蔡屋围、中心区及周边的甲级写字楼都处于高入住水平,不单成为国内外大中型