1引言随着经济全球化的快速发展,越来越多的公司选择用上市进行股权融资从而获得大量的资金,与此同时还可以完善企业的法人治理结构,在市场的竞争中充分发挥管理方面和制度方面的优势,在这一情况下就突出了企业内部控制对于管理工作的重要性

我国上市公司也在逐步完善他们的内部控制体系,对于公司的内部控制也有了一定的研究,越来越多的企业开始意识到有效的内部控制措施可以帮助提高企业的竞争力和经营效率,保护广大投资人的其他相关利益

目前已经有大批的国内外的案例证实,公司内部控制之所以会失效通常是因为公司的内部治理结构出现了一些问题

股权结构在公司治理中是一个不可或缺的一部分,可以通过对公司股权结构做进一步的优化与发展,更好的进行企业的内部控制与企业的内部管理,就成为了一个急需解决的问题

2上市公司股权结构情况及其内部控制有效性概述2.1上市公司股权结构的含义及其类型股权结构指的是在企业的股本中有不同属性的股份存在,股本的占比之间存在一定的关联性

股权结构与公司治理之间存在的关系是:公司治理是在股权结构的基础上展开的,股权结构的一大基本实施形式就是公司治理结构

当公司在股权结构方面存在差异时,公司的内部组织结构也会存在差异,最终使得不同公司有着不同的治理结构

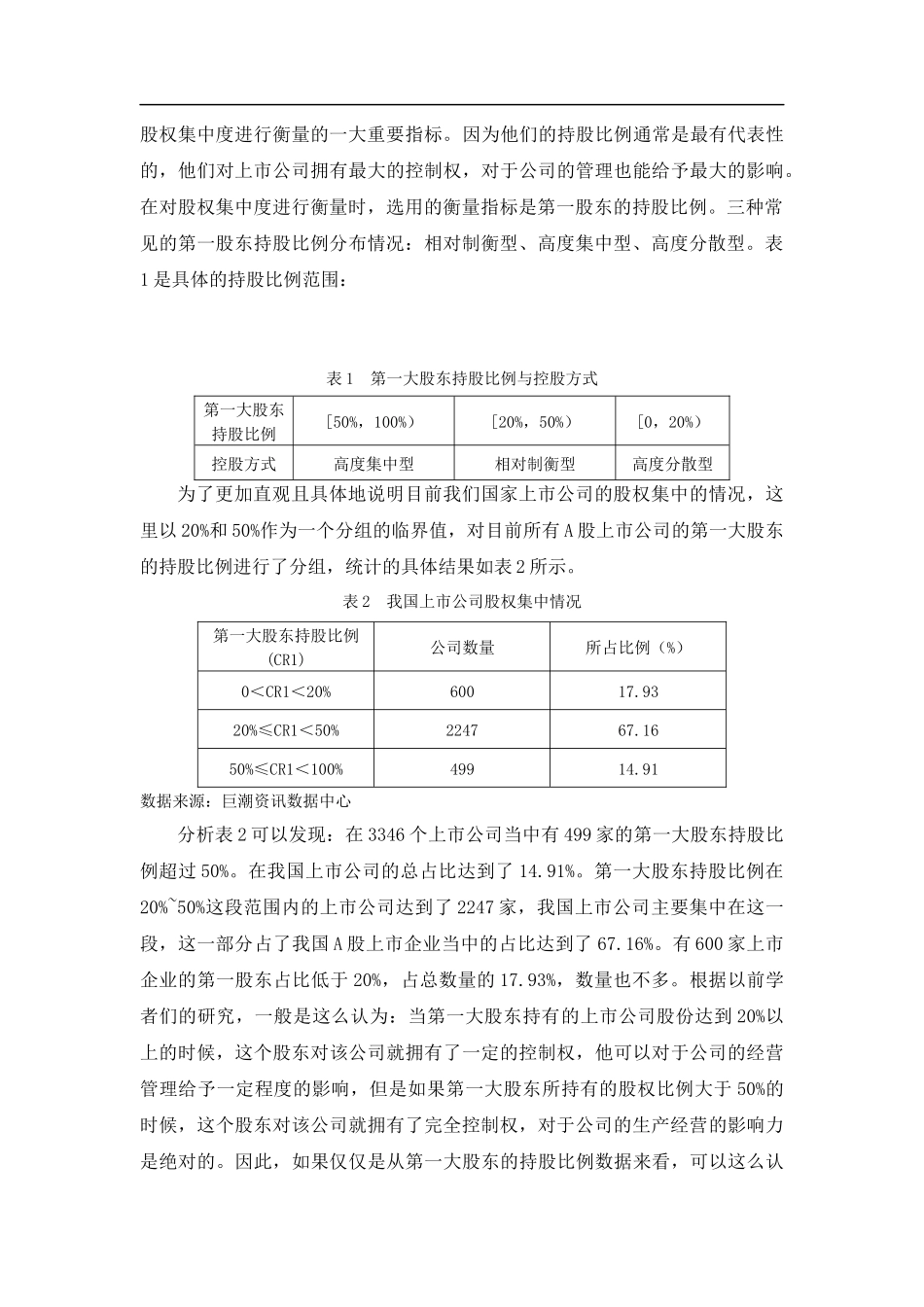

我国上市公司常见的三种股权结构类型分别是:集中型、分散型、制衡型

分散型指的是:公司没有大股东存在,各个股东的持股比例都在10%以下;集中型指的是:公司的绝对控股股东拥有公司一半以上的股份,在公司中有者绝对的话语权;制衡型的情况是:这时的公司里存在较多的相对控股股东,同时还有部分大股东存在,持股比例一般保持在10%~5%之间

第一大股东在公司中不会有绝对控制权,一般要与其他股东们合作,股东之间存在着一种相互制约的情况

2.2内部控制有效性简述内部控制有效性其实到现在也没有一个的具体概念,这一直是一个备受争议的问题,很多学者关于内部控制的具体