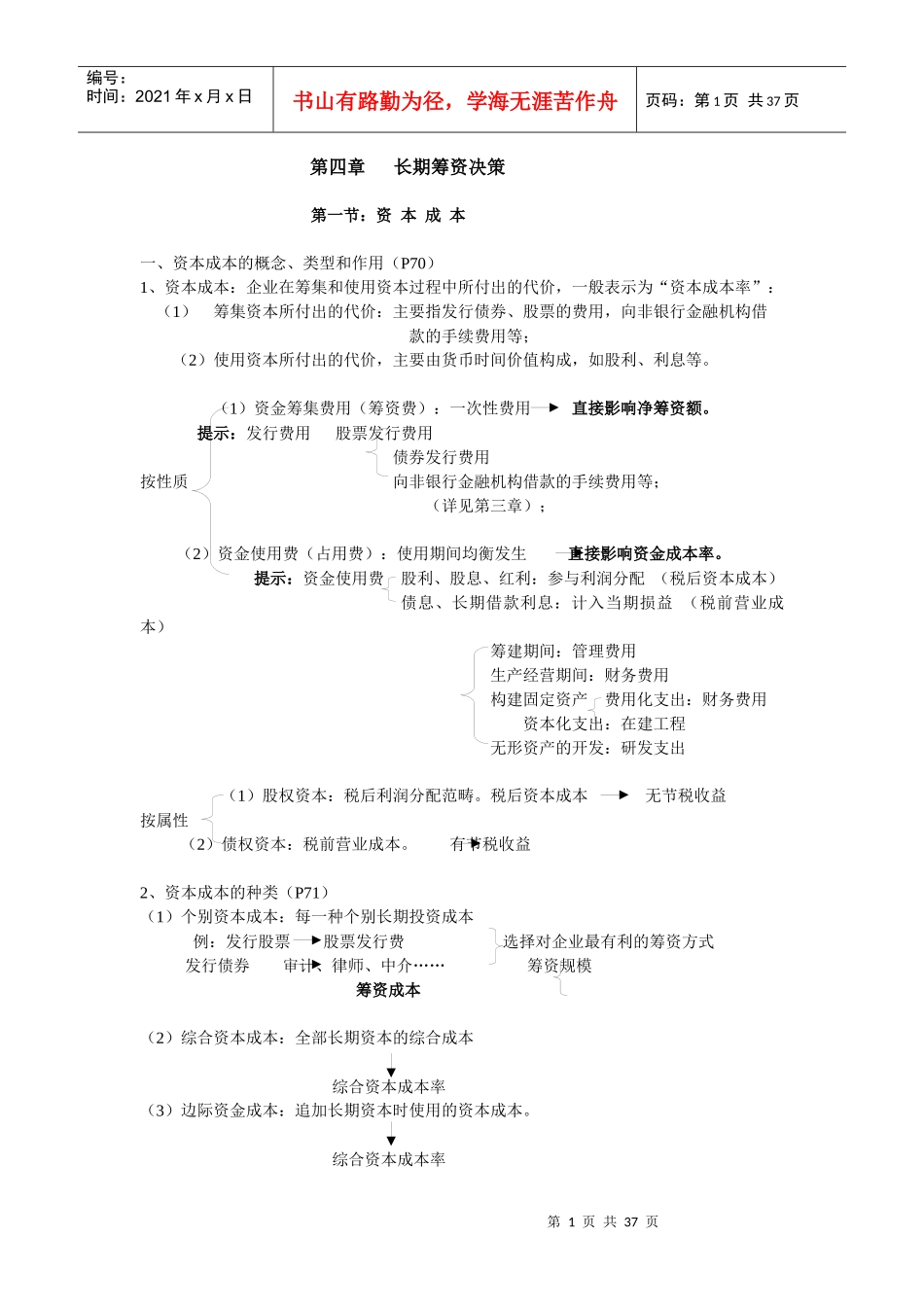

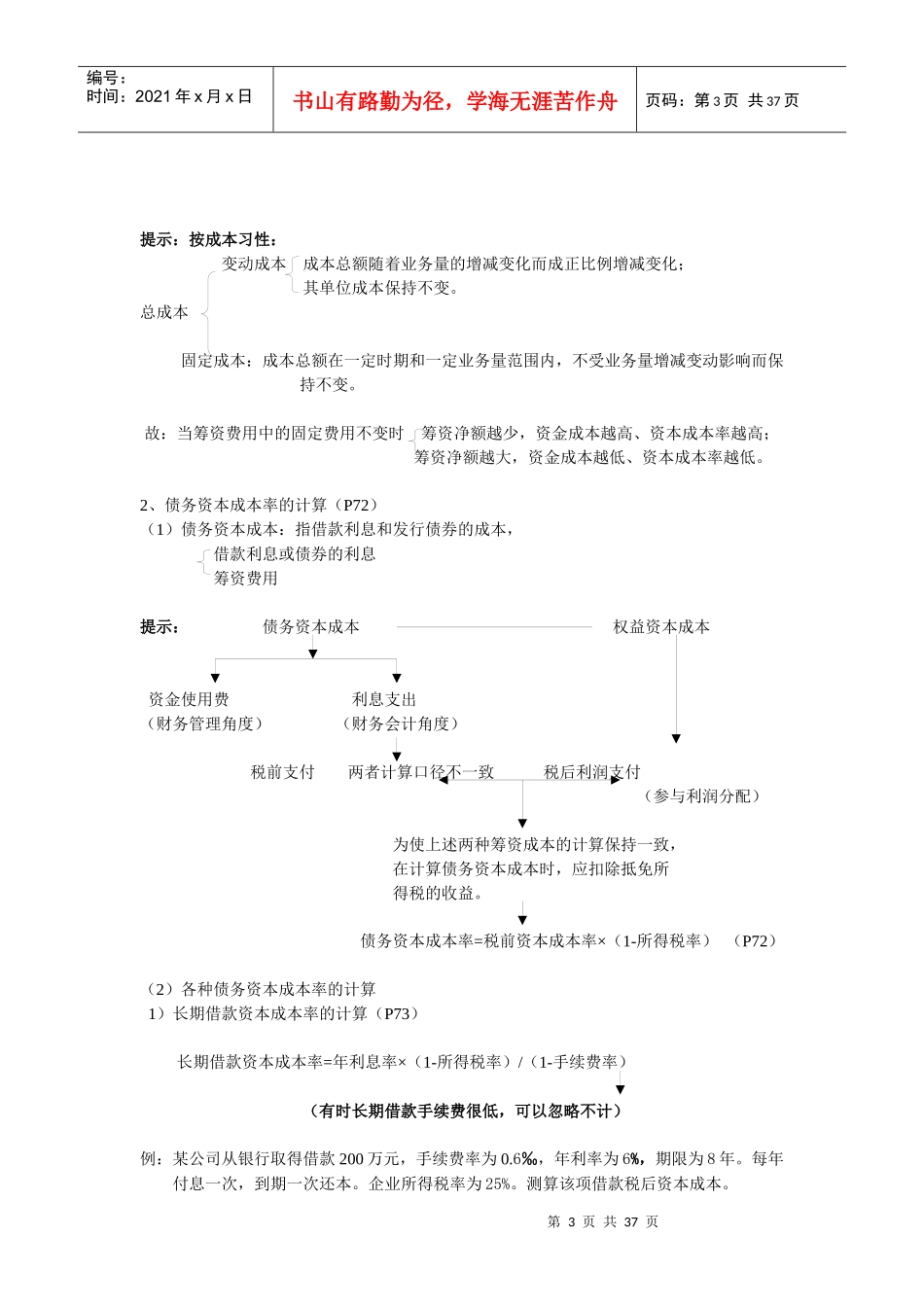

第1页共37页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共37页第四章长期筹资决策第一节:资本成本一、资本成本的概念、类型和作用(P70)1、资本成本:企业在筹集和使用资本过程中所付出的代价,一般表示为“资本成本率”:(1)筹集资本所付出的代价:主要指发行债券、股票的费用,向非银行金融机构借款的手续费用等;(2)使用资本所付出的代价,主要由货币时间价值构成,如股利、利息等

(1)资金筹集费用(筹资费):一次性费用直接影响净筹资额

提示:发行费用股票发行费用债券发行费用按性质向非银行金融机构借款的手续费用等;(详见第三章);(2)资金使用费(占用费):使用期间均衡发生直接影响资金成本率

提示:资金使用费股利、股息、红利:参与利润分配(税后资本成本)债息、长期借款利息:计入当期损益(税前营业成本)筹建期间:管理费用生产经营期间:财务费用构建固定资产费用化支出:财务费用资本化支出:在建工程无形资产的开发:研发支出(1)股权资本:税后利润分配范畴

税后资本成本无节税收益按属性(2)债权资本:税前营业成本

有节税收益2、资本成本的种类(P71)(1)个别资本成本:每一种个别长期投资成本例:发行股票股票发行费选择对企业最有利的筹资方式发行债券审计、律师、中介……筹资规模筹资成本(2)综合资本成本:全部长期资本的综合成本综合资本成本率(3)边际资金成本:追加长期资本时使用的资本成本

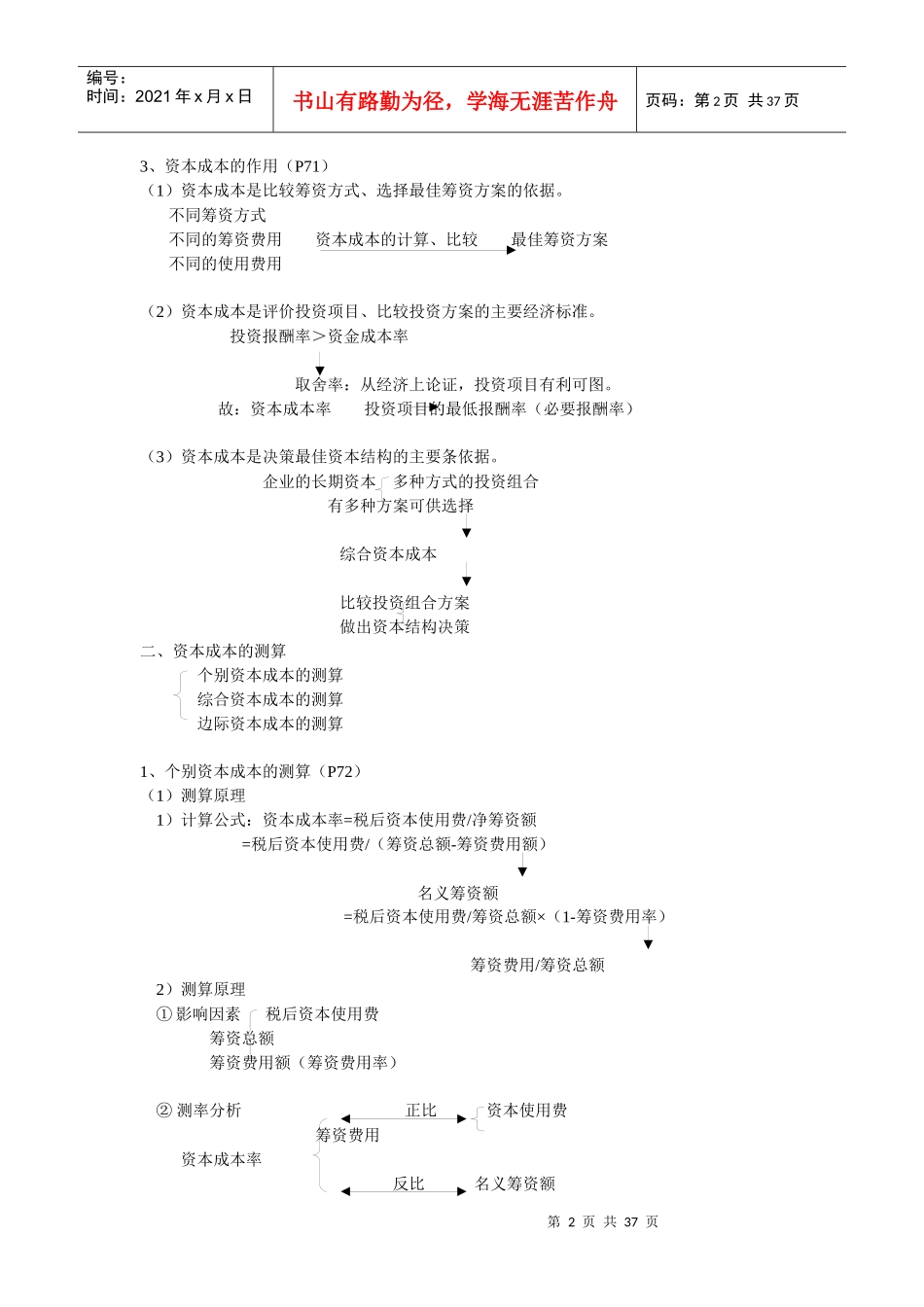

综合资本成本率第2页共37页第1页共37页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共37页3、资本成本的作用(P71)(1)资本成本是比较筹资方式、选择最佳筹资方案的依据

不同筹资方式不同的筹资费用资本成本的计算、比较最佳筹资方案不同的使用费用(2)资本成本是评价投资项目、比较投资方案的主要经济标准

投资报酬率>资金成本率取舍率:从经济上论证,投资