股权激励、企业价值创造与投资估价朱武祥公司财务与投资银行学副教授清华大学经济管理学院金融系一.问题提出企业价值的理论含义是明确一致的,即企业现有业务和增长机会组合预期在未来能够持续产生的现金流期限结构的现值

PV-资产价值,FCFt-资产在t时刻预期能产生的现金流,r-反映企业预期未来现金流风险的贴现率,即资本成本从业务构成角度,企业通常由当前业务和增长机会组合而成

而企业业务组合是一个动态的成长过程

因此,企业估价实际上是动态估价企业当前业务和增长机会组合的价值

即:企业价值=Σ当前业务价值+Σ增长机会价值企业投资估价有多种模型方法,例如,收益贴现模型(包括会计收益、现金流贴现模型),市盈率、市净率等类比估价模型和期权模型

尽管企业经营的产品、业务以及所PV=∑t=1t=∞FCFt(1+r)t∑t=1t=HFCFt(1+r)t+PVH(1+r)H在产业有发展周期,但对于没有陷入财务危机的正常经营企业,不管采用收益贴现还是类比估价模型,通常假设企业持续经营

例如,采用现金流贴现估价模型时,往往把企业发展分为两阶段,形成两阶段估价模型:PVH-H以后持续经营价值的现值,其它变量的意义同上

企业经营的财务目标是在持续经营过程中为股东创造价值

为此要求企业具有理性的管理行为:制定能够增加股东价值的业务发展战略和竞争策略,管理业务和增长机会组合

包括有效识别和经营当前能够为股东增值的业务;重组业绩下降业务,使其达到为股东增值状态;分立和剥离缺乏竞争优势、不能增加股东价值的现金陷阱业务;自我开发或兼并收购新的能够增加股东财富的投资机会

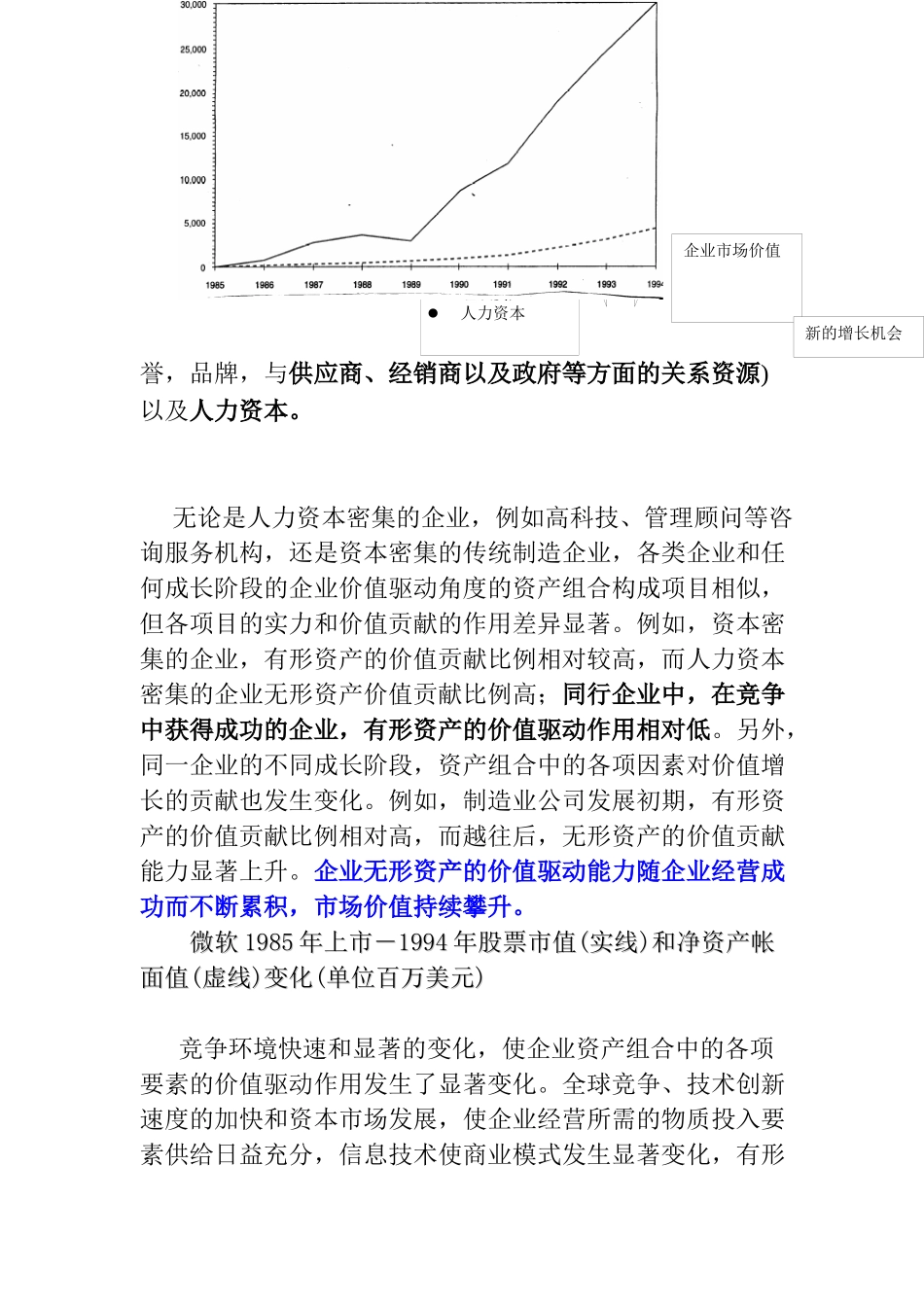

企业价值=Σ当前增值业务(持续经营价值NPV≥0)-Σ当前贬值业务(持续经营价值NPV