第1页共4页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共4页在1998年之前,公司上市首先需要经政府审批

国家对上市发行股票采取指标额度控制,由政府部门和地方政府推荐上市预选对象,而不是按照业绩挑选企业上市

而指标分配的重点是负债率较高的国有企业,上市成为解决国有企业困难的一种手段

直到1998年《证券法》颁布,公司上市从审批制度改为核准制

作为由审批制向注册制过渡的执行程序,核准制虽然有了很大规范,但在发行规模、定价、方式、上市时间还是由政府部门决定,并没有通过立法将证券发行责任和权利放回市场,行政垄断的色彩依然浓厚

处于经济体制转轨时期的国有企业集团重组上市残留着旧体制的痕迹,特别是母公司分立重组上市的方式存在不少问题

◇国企改制上市多数是“形至而实不至”

大多数的国有企业集团都是以行政授权的方式组建的,由于历史包袱沉重,非生产经营系统庞大,创利水平低,不可能直接申请上市

为了取得上市资格,通常企业会采取包装重组的办法,把核心业务和优质资产集中起来,设立一个新的子公司,由子公司挂牌上市

这样就将大量的辅助、服务人员和无效业务剥离出来,成为非上市部分

这样不可避免的造成非上市公司的极大困难,呈现整体亏损的局面,又会迫使母公司从上市公司找补偿,从而造成母公司与上市公司的矛盾

◇很多上市公司的表现不像一个独立的经济实体,其运作更像是一个政府部门;从对企业集团的管理来看,国资委成立前,由于国有企业出资人职能由多部门行使,政府部门不仅干预母公司的经营,还通过人事安排、行政审批等方式直接干预母公司控股的上市公司

以人事管理为例,尽管集团在形式上可以按程序依法任免经营者,但实质上是政府部门确定上市公司的董事长、总经理等主要领导人

这种做法剥夺了母公司的股东权,降低了母公司的控制力,实质上架空了母公司,限制了母公司功能的发挥

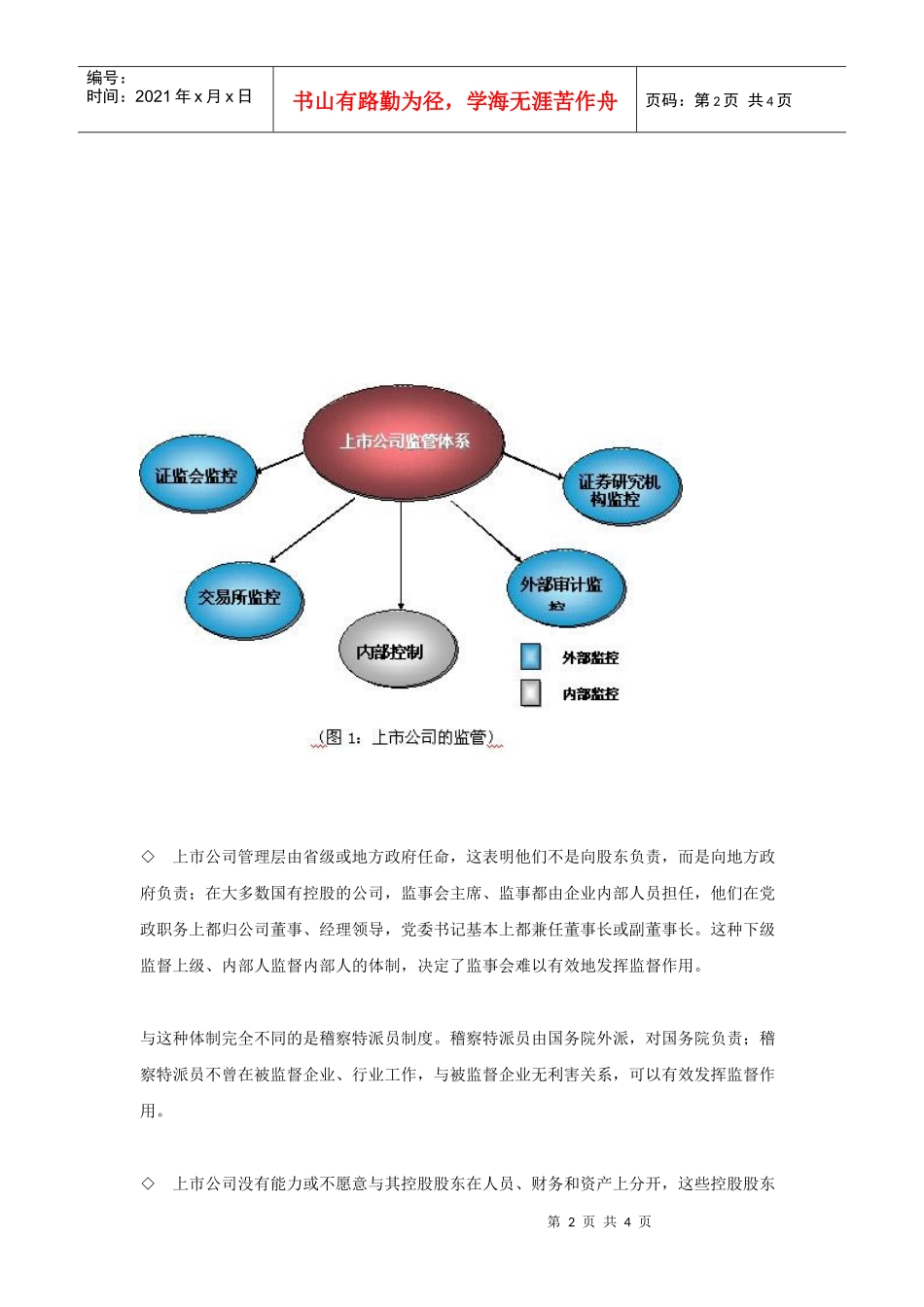

第2页共4页第1页共4页编号: