第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页物流成本分析:探寻冰山下的秘密众多企业对自己的物流业务爱不释手,迟迟不肯外包

究其原因,是这些企业眼睛只盯住了浮在水面上的冰山的一角

本文通过对“显性成本”和“隐性成本”的分析,结合生动而富有说服力的实例,揭示了隐藏在冰山下的秘密

文章深入浅出,条理清楚,需要物流服务和提供物流服务的企业都不妨一读

——编者我国物流业从90年代开始逐渐形成产业组织形式以来,发展很快,一些具有外资背景的企业率先接受了供应链管理和物流外包的做法,这与它们一贯的做法是一致的

因此,很多第三方物流供应商成长起来,并通过为这些对服务品质极为关心的客户的服务,逐渐提升了能力,学习到了先进的管理思想和手段

对第三方物流供应商来讲,我们可以把这些外资企业归为A类客户,即在品牌、运作规范程度、付款信誉、管理理念方面都做的不错

现在物流公司之间主要争夺的也是这些客户

但是我们也应该看到,这些企业从绝对量上来讲,仍然只是露出水面的冰山一角,现实的物流需求,广泛存在于传统国企、民营企业之中,任何一个物流企业都不应该忽视对这些客户的开发

以国有企业为例,长期的计划经济体制束缚,给很多企业背上了沉重的负担,在“大而全、小而全”的思想指导下,自办运输和仓储的现象普遍存在

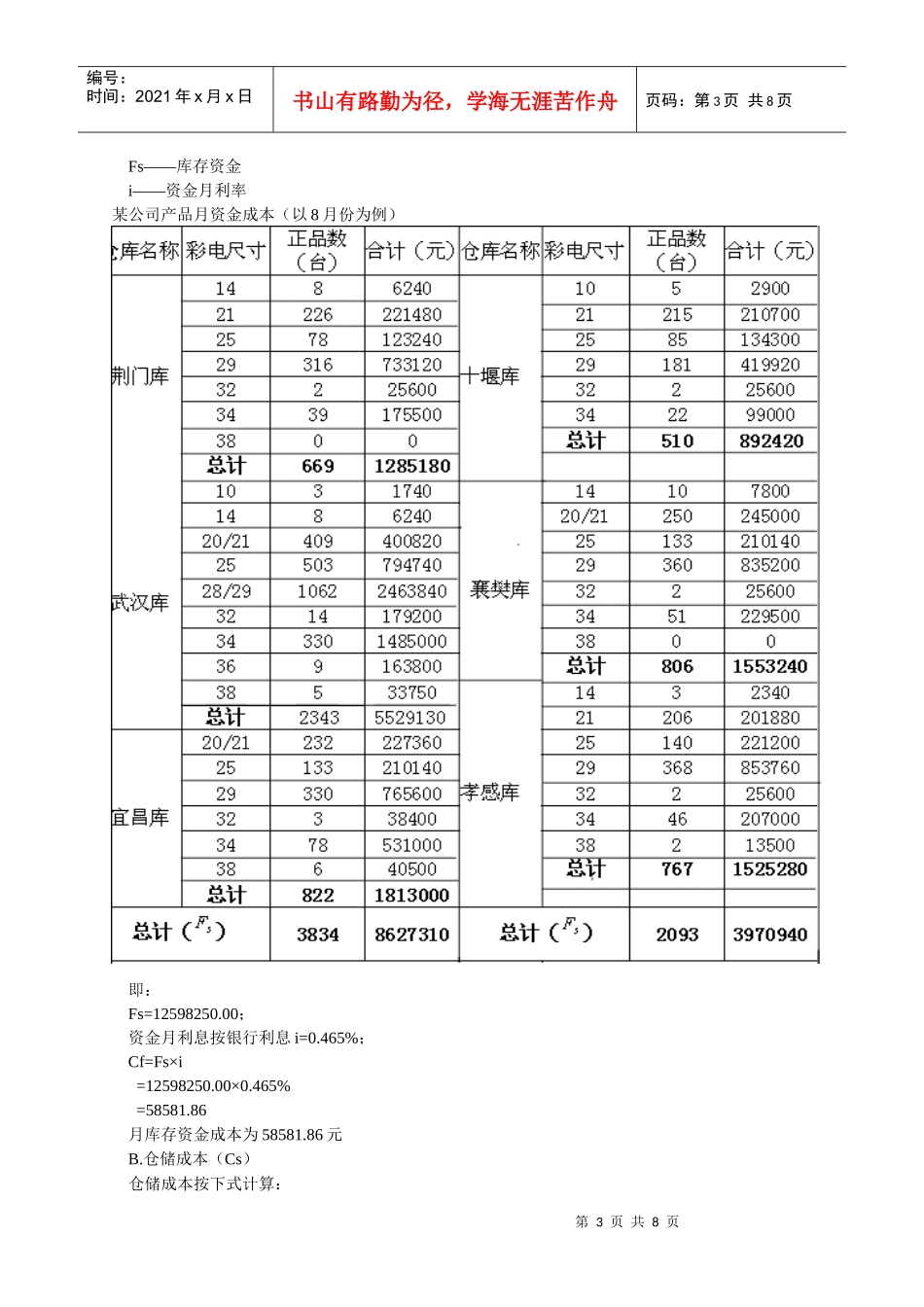

其实,这些企业迟迟不能转向接受社会化的物流服务,有一个很重要的原因就是对自办和外包的成本支出分析不够,比较注重运输费、仓储费、配送费、搬运费等显性成本,对资金利息、原料积压、跌价损失、设施投入、设备折旧、人员培训这些隐形成本在物流环节的消耗,特别是物流不当所导致的风险,甚至包括由于效率低下而增加的时间成本,还缺乏足够的认识

当然,厂家将物流外包并不是说自己就无需作为,或是失去控制,事实上,厂家仍然需要充当计划、监控、激励、惩罚的角色,变“运动员”为“教练员、裁判员”