第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页现行会计准则下研发费信息披露【摘要】我国上市公司有关研发费用的信息披露较之以前已经有了很大的进步,但还存在很多缺陷和不完善的地方

本文借鉴国际财务报告准则和美国财务会计准则关于研发费用的有关规定,提出我国现行会计准则下规范研发费用信息披露的设想

【关键词】会计准则;研发费用;信息披露根据现行会计准则财务报表列报的规定,企业应在资产负债表的“开发支出”项目中反映企业当年开发阶段资本化支出的期末余额

本项目应根据“研发支出”科目中所属的“资本化支出”明细科目期末余额填列

另外,在财务报表附注“报表重要项目的说明”的“无形资产”条目下反映计入当期损益和确认为无形资产的研究开发支出金额

除此之外,准则并没有对研发费用的披露作更明确详细的规定,这也使我国上市公司研发费用的信息披露不足的问题没有得到根本解决

一、我国上市公司研发信息披露的现状(一)研究阶段与开发阶段的划分现行会计准则第6号——无形资产准则要求企业将研发工作划分为研究阶段和开发阶段,并且仅允许开发支出资本化

但如何划分两个阶段却没有具体的标准,这就导致难以准确计量各部分支出的金额

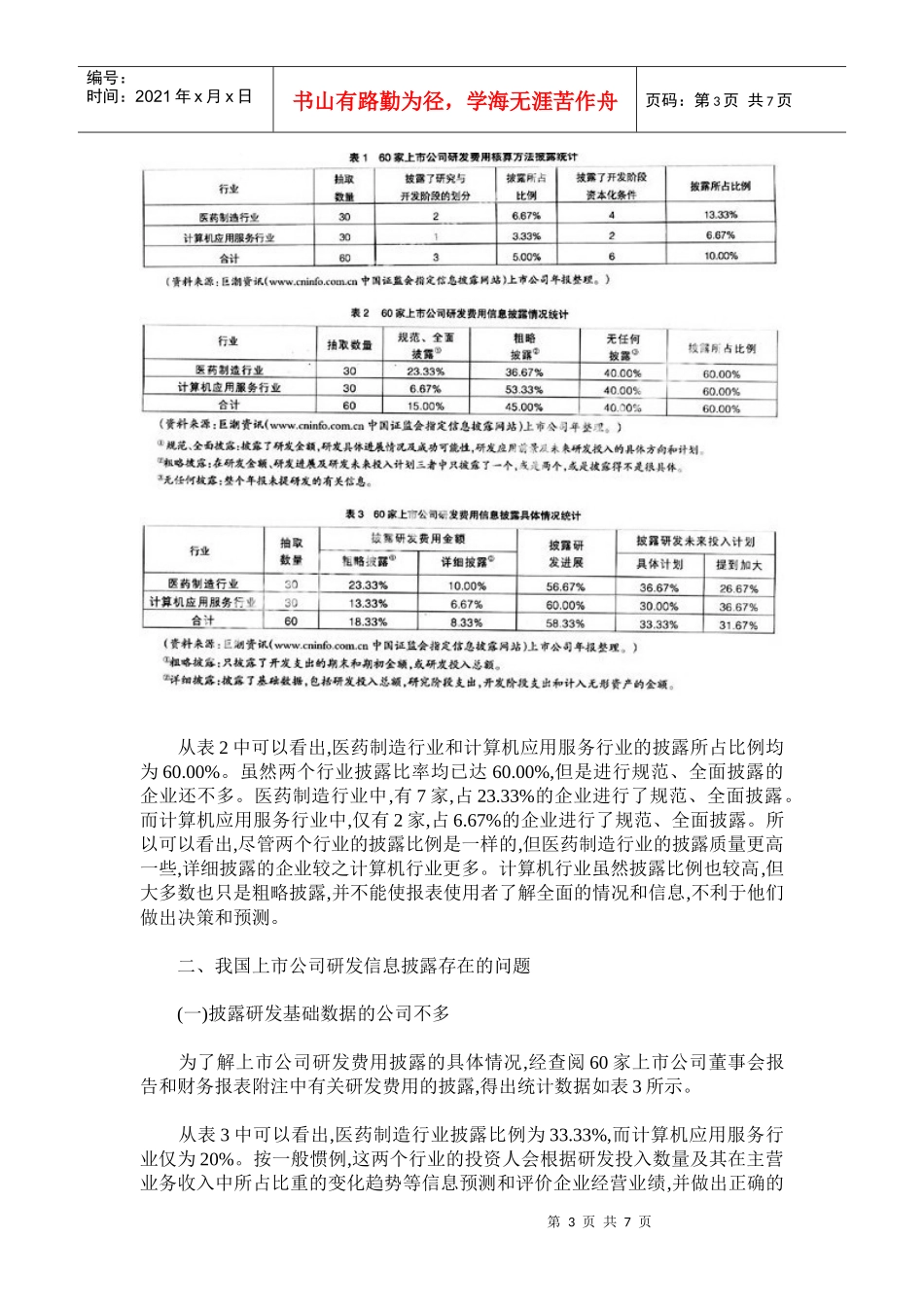

为了解上市公司是否披露研发费用的会计核算方法,笔者选取在沪深股市上市的医药制造业、计算机应用服务业(因为这两个行业的研究与开发支出一般均比较大,且投入力度关系到其核心竞争力)的60家上市公司,选取其2007年年报的会计报表附注中公司采用的重要会计政策和会计估计部分,对其年度报告中与研发费用有关的信息披露情况进行分析,得出的统计数据如表1所示

在所抽查的30家医药制造企业和30家计算机应用服务企业当中,只有3家(占5%)企业披露了研究与开发阶段是如何划分的

医药行业有两家披露,占抽取数量的6

67%,医药制造行业中进行了披露的两家为双鹭药业和复星药业,概括起