2008年银行业行业报告2008年01月01日行业深度报告从紧政策无碍行业盈利增长推荐核心观点:经历了2007年盈利高速增长后的上市银行,其盈利增速在2008年能否继续是我们必须回答的问题

我们的分析表明,驱动上市银行盈利增长的动力并未因宏观调控而减弱,央行的从紧政策无碍行业盈利的增长

利率重估和所得税率的下降是08年盈利增长的基本保障央行从紧的调控政策没有改变商业银行的经营节奏,考虑到08年一季度的利率重估和所得税率的下降两大因素,银行业在08年的盈利水平仍能保持相对07年的高速增长

其中税率因素将使行业一季度平均净利润增加25%

央行从紧政策无碍行业盈利的高速增长虽然商业银行08年贷款规模增速和投放节奏受到严格的控制,但一季度行业平均贷款规模增速仍将达到17%左右,平均利差水平将扩大37

全行业平均净利润在07年同比增长64%的基础上,08和09年将继续保持58

2%的增长率

工业企业和房地产业偿债风险尚未显现在流动性水平将保持适度宽裕的前提下,我们的各项压力测试表明工业企业贷款支付成本增加并未提高企业的偿债风险;我们对土地价格、商品房需求、房屋自住者和投机者等各方因素的分析结果表明房地产业及房屋按揭贷款偿债风险尚未显现

银行板块估值水平偏低银行板块市场估值水平偏低

基于我们三阶段DDM模型计算所得08年银行业平均的市盈率水平为30倍,目前股价隐含市盈率水平为22

56倍,市场估值水平偏低,给予行业“推荐”评级

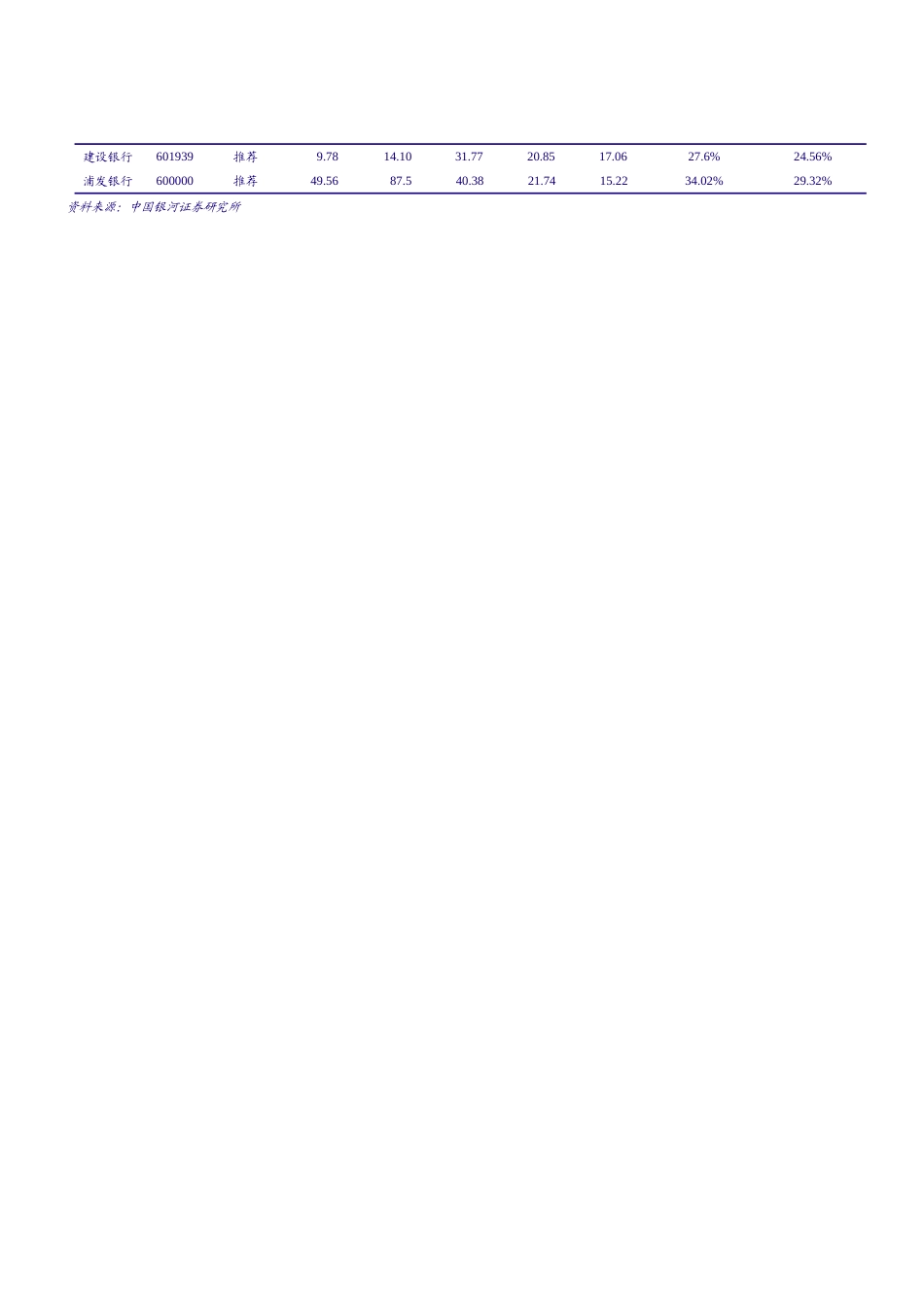

重点关注公司建议关注个股:工商银行、建设银行、中国银行、浦发银行、华夏银行和北京银行

其中重点推荐个股:工商银行、北京银行、浦发银行和建设银行

需要关注的重点公司名称代码评级股价2007-12-20目标价(元)PE(X)EPSCAGR(3)ROEA2008200720082009工商银行601398推荐8