第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页长期资本管理公司的兴衰及启示指导老师:张陶伟小组成员:刘君王赫毛军华徐小庆小概率事件:数学计量模型的致命缺陷LTCM的投资手法较为特别,在深信“不同市场证券间不合理价差生灭自然性”的基础上,积极倡导投资数学化,运用电脑建立数量模型分析金融工具价格,利用不同证券的市场价格差异进行短线操作,不太注重交易品种的后市方向

MyronScholes和RobertMerton将金融市场历史交易资料、已有的市场理论、学术研究报告和市场信息有机结合在一起,形成了一套较完整的电脑数学自动投资模型

他们利用计算机处理大量历史数据,通过连续而精密的计算得到两个不同金融工具间的正常历史价格差,然后结合市场信息分析它们之间的最新价格差

如果两者出现偏差,并且该偏差正在放大,电脑立即建立起庞大的债券和衍生工具组合,大举套戥入市投资;经过市场一段时间调节,放大的偏差会自动恢复到正常轨迹上,此时电脑指令平仓离场,获取偏差的差值一言以蔽之,就是“通过电脑精密计算,发现不正常市场价格差,资金杠杆放大,入市图利”的投资策略

在具体操作中,LTCM始终遵循所谓的“市场中性”原则,即不从事任何单方面交易,仅以寻找市场或商品间效率落差而形成的套利空间为主,通过对冲机制规避风险,使市场风险最小

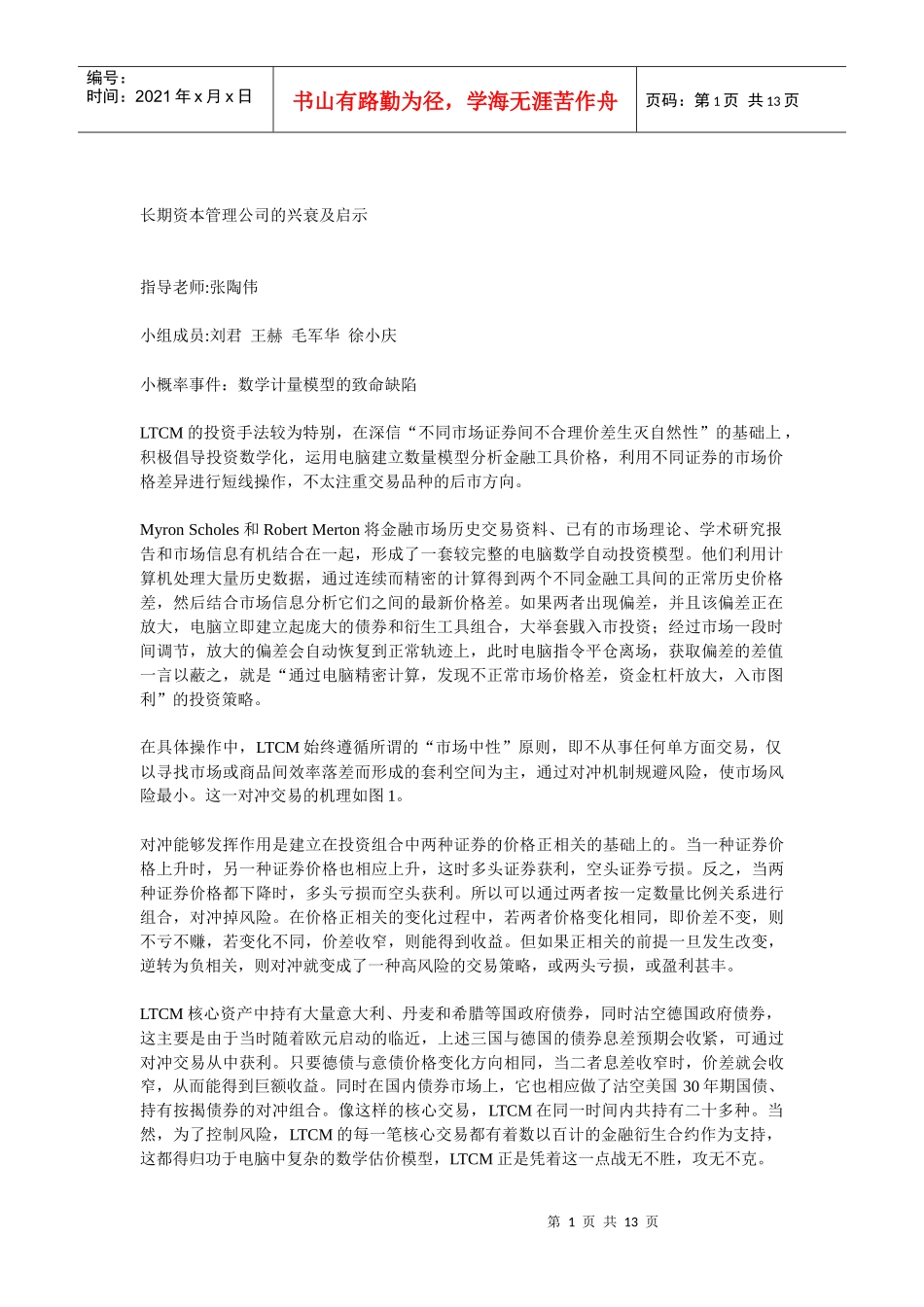

这一对冲交易的机理如图1

对冲能够发挥作用是建立在投资组合中两种证券的价格正相关的基础上的

当一种证券价格上升时,另一种证券价格也相应上升,这时多头证券获利,空头证券亏损

反之,当两种证券价格都下降时,多头亏损而空头获利

所以可以通过两者按一定数量比例关系进行组合,对冲掉风险

在价格正相关的变化过程中,若两者价格变化相同,即价差不变,则不亏不赚,若变化不同,价差收窄,则能得到收益

但如果正相关的前提一旦发生改变,逆转为负相关,则对冲就变