更多管理资料下载请登录:目录成本概述钢铁行业成本管理的特点和现状ERP成本系统的组成、目标和功能框架ERP成本核算管理的运作建立责任范围---成本中心的划分细分核算项目---成本、会计科目和编码的设置树立可比标杆---测算标准成本归集成本耗用---收集和传输成本料、工、费数据核算实际成本---成本分摊和逐步结转分享成本信息---绩效的衡量和差异分析提供决策依据—科学决策、控制成本全员成本管理更多管理资料下载请登录:成本概述返回目录成本定义成本是为实现一定目的而支付的可以货币计量的代价

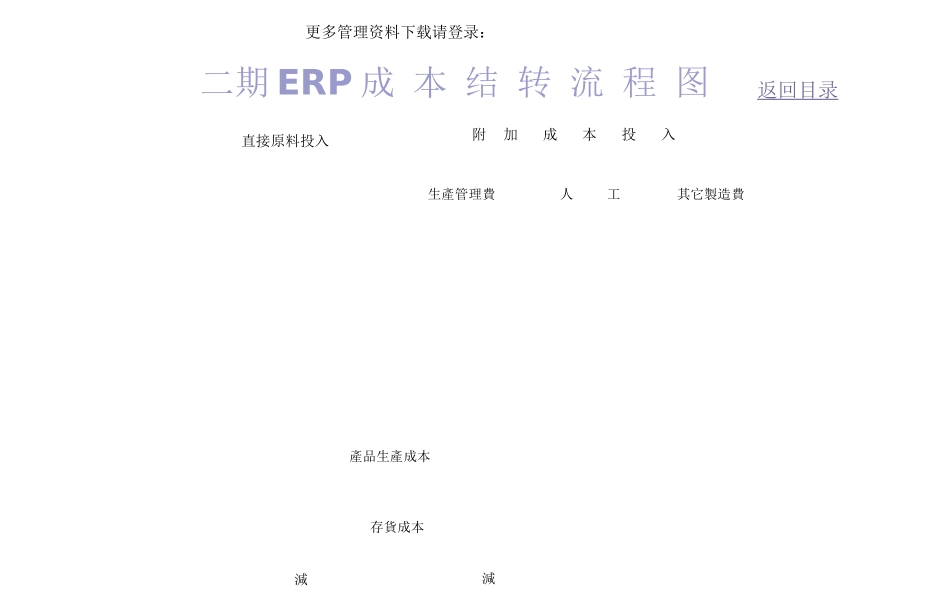

几个与成本相关的概念总成本-单位成本直接成本-间接成本固定成本-变动成本可控成本-不可控成本制造费用-期间费用利润企业设立的目的企业的财务目标:利润最大化或股东财富最大化利润的构成—收入-成本-费用(附图)更多管理资料下载请登录:二期ERP成本结转流程图返回目录直接原料投入附加成本投入生產管理費人工其它製造費生產管理性成本中心服務性成本中心銷管性成本中心生產性成本中心產品生產成本存貨成本減減更多管理资料下载请登录:钢铁行业的成本管理概述钢铁行业成本管理特点(附图)可控成本权重大工序复杂导致核算复杂,要求信息化的技术支撑规模效益对基础工作非常重视成本指标是关键的绩效考核指标返回目录更多管理资料下载请登录:建龙钢铁有限公司产品成本结转流程原料炼铁炼钢轧钢产品生铁热轧钢卷石灰成本烧结成本热轧精整卷平整精整热镀锌成本电解清洗成本混匀矿成本铁水成本钢水成本扁钢坯连铸成本成本剪切成本重卷成本热镀锌板热连轧产品成本连续涂镀成本剪切成本热镀锌卷彩涂板冷轧钢板焦煤成本焦炭成本CDCM成本连续退火成本重卷成本冷轧钢卷根据受益产品归集到相应的产品中,并作差异分摊燃气成本供水成本供电成本热力成本服务成本更多管理资料下载请登录:目前钢铁行业成本情况分析外部成本上涨:铁矿石、焦煤、焦碳原料成本电等能源动力成本运输服务成本