项目投资课程本章是财务管理的一个重点章节,近几年每年分数均在20分左右,因此要求考生要全面理解、掌握

第一节项目投资概述本节需要掌握的要点:一、项目投资的含义与特点二、项目计算期的构成三、投资总额与原始投资额的关系四、资金投入方式要点讲解:一、项目投资的含义与特点项目投资是一种以特定项目为对象,直接与新建项目或更新改造项目有关的长期投资行为

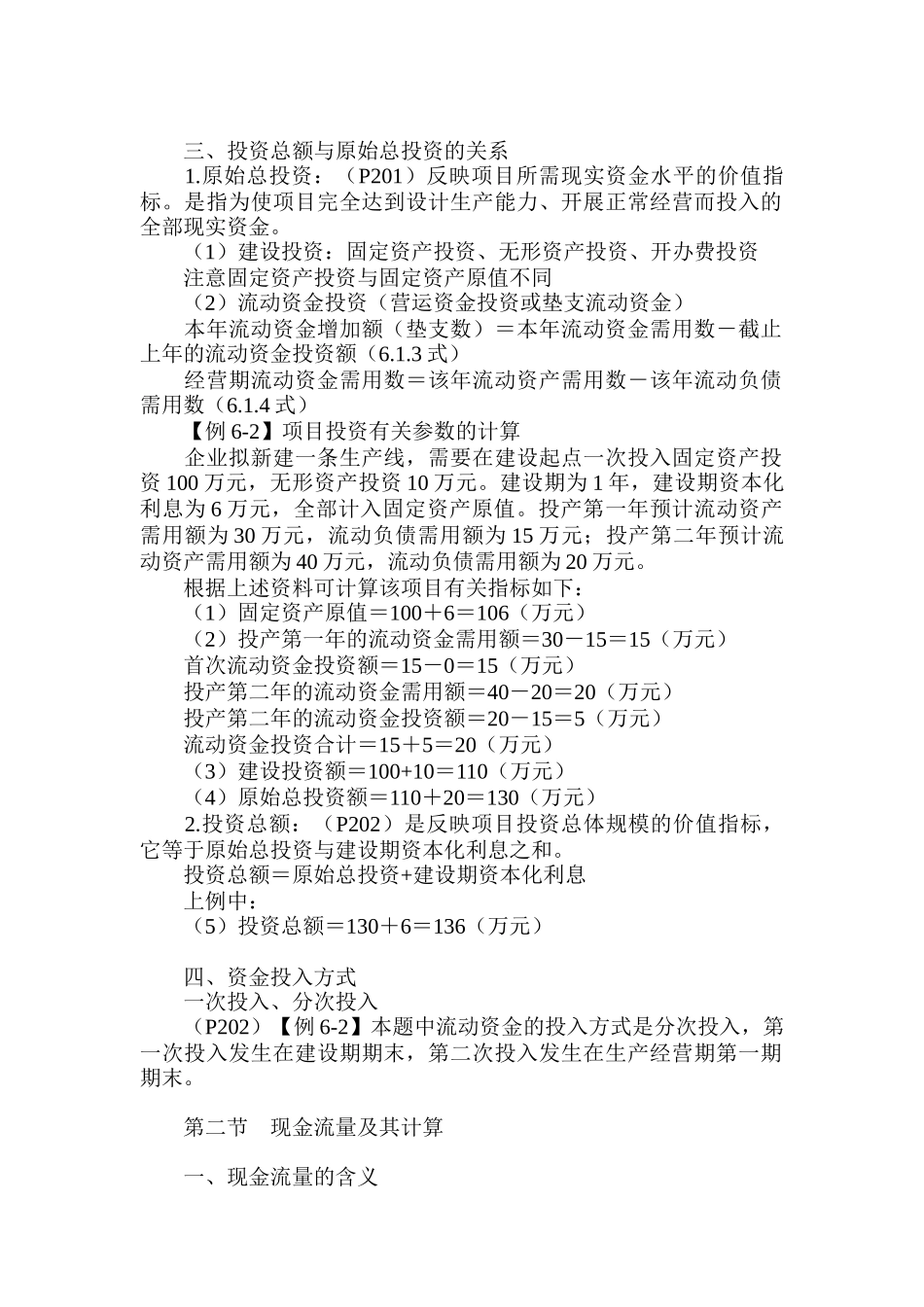

特点:(P198)投资金额大;影响时间长;变现能力差;投资风险大二、项目计算期构成:项目计算期是指从投资建设开始到最终清理结束整个过程的全部时间

项目计算期=建设期+生产经营期n=s+p【例6-1】项目计算期的计算某企业拟购建一项固定资产,预计使用寿命为10年

要求:就以下各种不相关情况分别确定该项目的项目计算期

(1)在建设起点投资并投产

(2)建设期为一年

解:(1)项目计算期=0+10=10(年)(2)项目计算期=1+10=11(年)三、投资总额与原始总投资的关系1

原始总投资:(P201)反映项目所需现实资金水平的价值指标

是指为使项目完全达到设计生产能力、开展正常经营而投入的全部现实资金

(1)建设投资:固定资产投资、无形资产投资、开办费投资注意固定资产投资与固定资产原值不同(2)流动资金投资(营运资金投资或垫支流动资金)本年流动资金增加额(垫支数)=本年流动资金需用数-截止上年的流动资金投资额(6

3式)经营期流动资金需用数=该年流动资产需用数-该年流动负债需用数(6

4式)【例6-2】项目投资有关参数的计算企业拟新建一条生产线,需要在建设起点一次投入固定资产投资100万元,无形资产投资10万元

建设期为1年,建设期资本化利息为6万元,全部计入固定资产原值

投产第一年预计流动资产需用额为30万元,流动负债需用额为15万元;投产第二年预计流动资产需用额为40万元,流动负债需用额为20万元

根据上述资料可计算该项目有关指