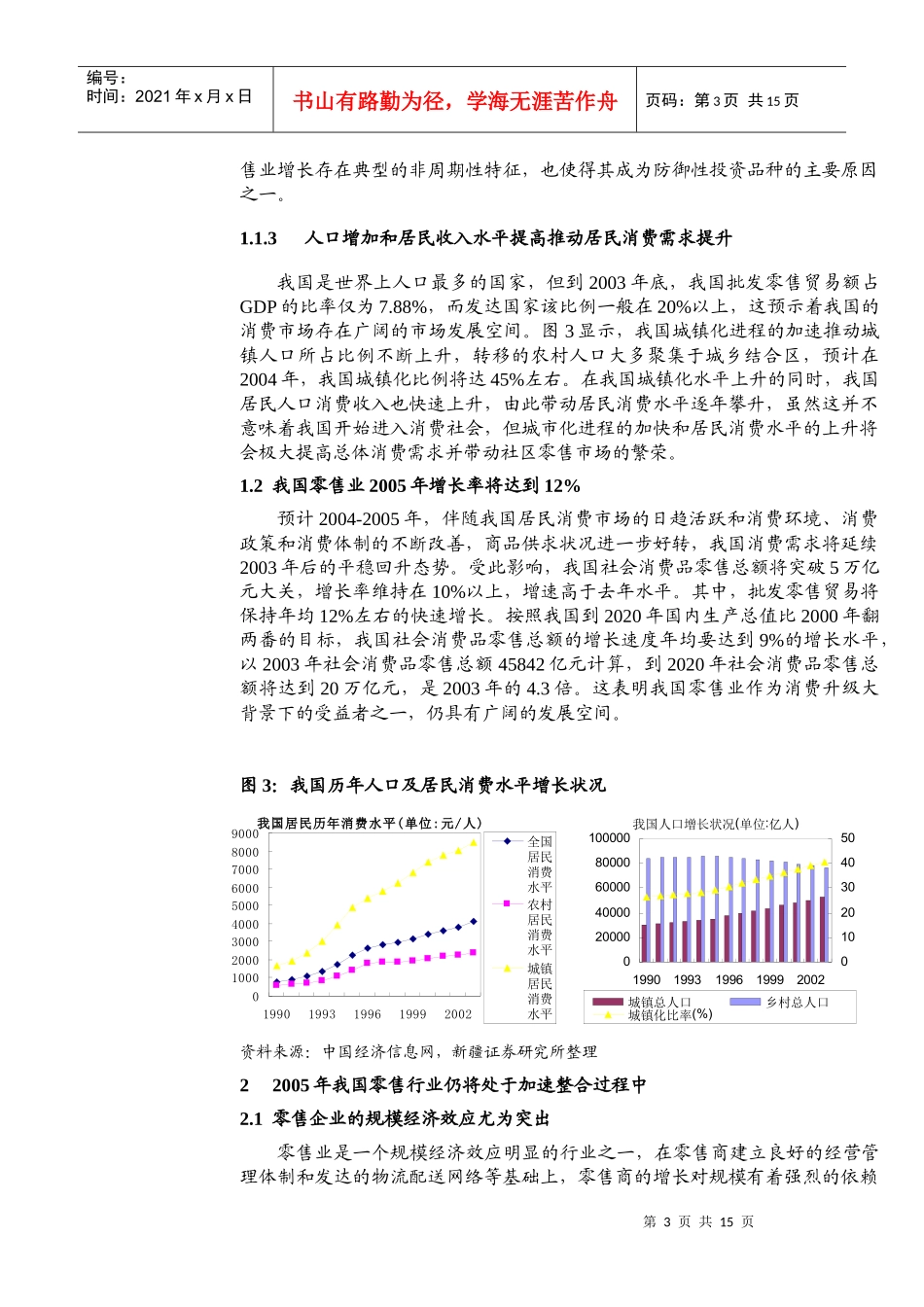

第1页共15页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共15页零售行业投资策略报告分析日:2005年01月20日1售业:经济地位逐渐提高,2005年增长率将到达12%左右与发达国家相比,我国现代意义上的零售业虽起步较晚,但发展较为迅速

1991年-1996年,我国商品零售额的年平均增长率为20

1997年-2003年,我国商品零售额的年平均增长率达到9

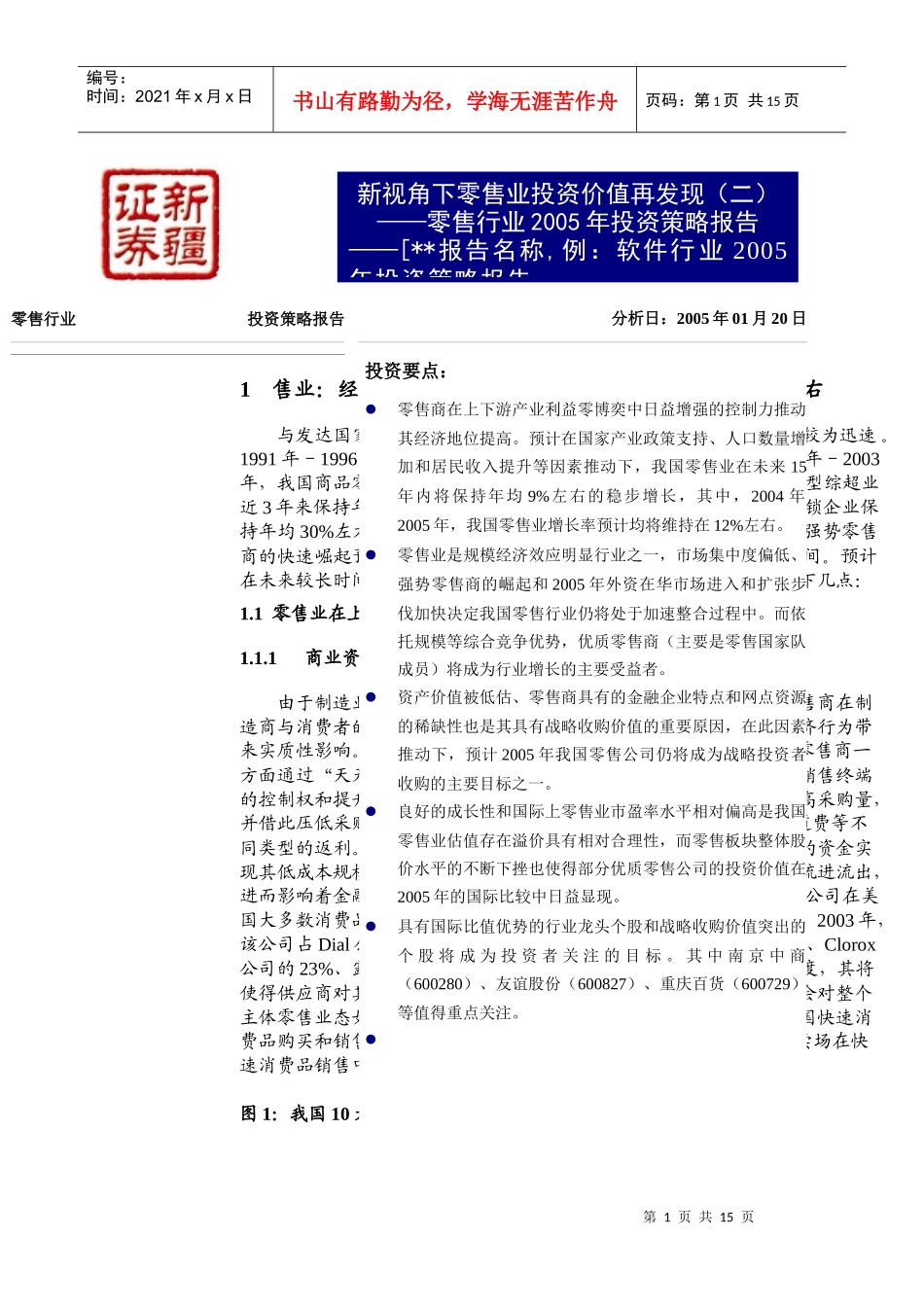

其中,新兴业态如大型综超业近3年来保持年均40%以上的高速增长态势;以联华超市等为主的连锁企业保持年均30%左右的飞速发展

我国零售业长期持续增长和新兴业态、强势零售商的快速崛起预示着我国零售业具备着良好的成长性和广阔的发展空间

预计在未来较长时间内,我国零售业仍将保持快速增长势头,原因在于以下几点:1

1零售业在上下游产业利益博奕中控制力增强推动其经济地位提高1

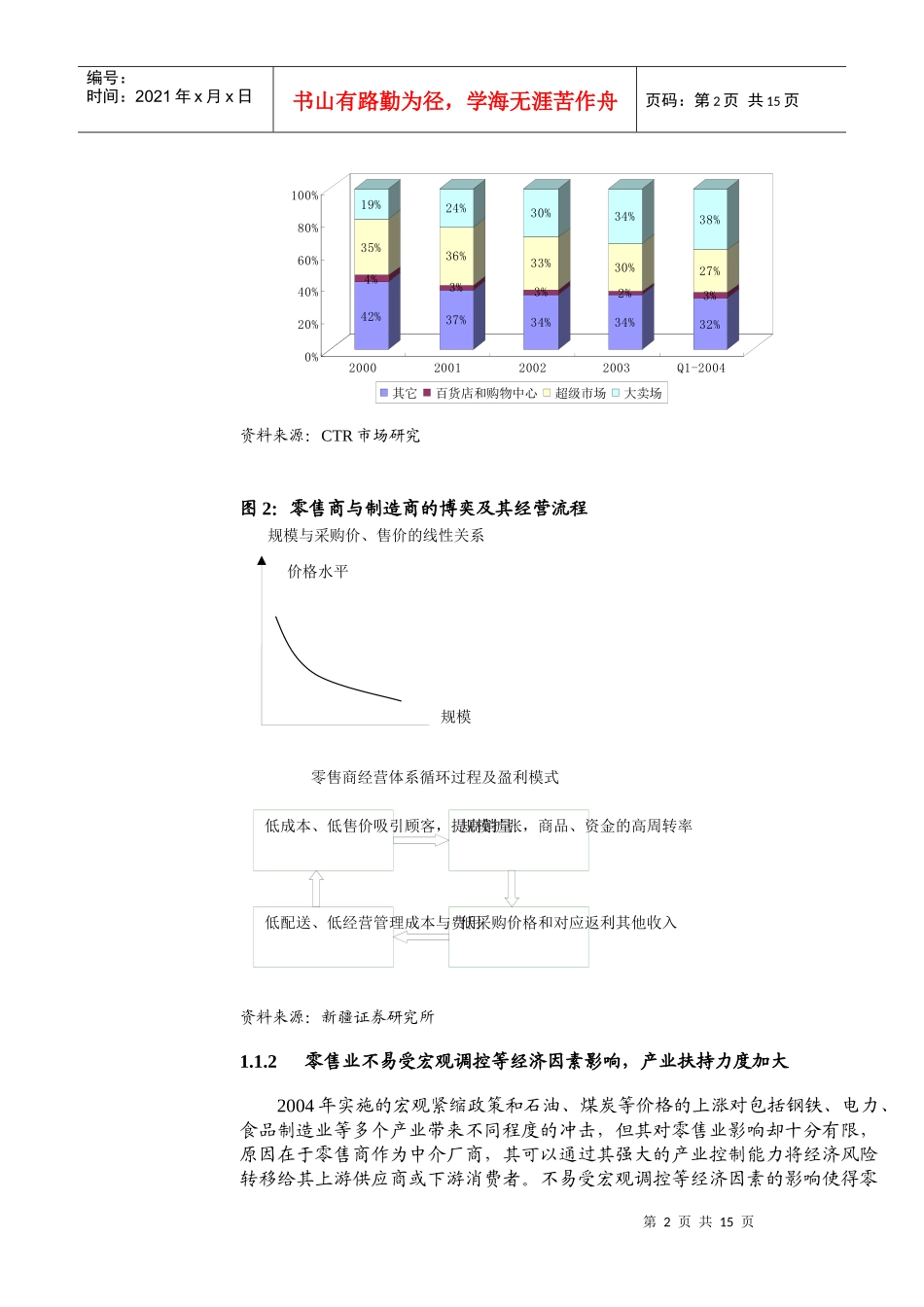

1商业资本在产业链利益博奕中具有强大的控制力由于制造业的日趋发达和消费品市场处于完全竞争市场状态,零售商在制造商与消费者的利益博奕中迅速占据主导地位,对制造商和消费者经济行为带来实质性影响

图2表明,在制造商与消费者间接商品交换过程中,零售商一方面通过“天天低价”与现金交易的销售模式取悦消费者以巩固其对销售终端的控制权和提升销售规模,另一方面通过规模扩张和销售规模扩大提高采购量,并借此压低采购价格,延期支付货款(一般延期3-4个月)和获取通道费等不同类型的返利

正是通过这种盈利模式,零售商不仅可以利用供应商的资金实现其低成本规模扩张,且通过高商品、资金周转率掌控大量现金流的流进流出,进而影响着金融市场的稳定

以全球最大的零售商Wal-Mart为例,该公司在美国大多数消费品生意中控制着很大的份额,且这一份额还在不断扩大

2003年,该公司占Dial公司总销售额的28%、DelMonteFoods食品公司的24%、Clo