第1页共40页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共40页第二章增值税法◆本章考情分析本章是《税法》考试的重点税种之一,是税法教材重点难点最多的一章,是注册会计师执业中必须学习与掌握的一个税种

考试中单选题、多选题、计算题、综合题都会出现,一般在15分左右

◆本章内容:11节第一节征税范围及纳税义务人★★第二节一般纳税人和小规模纳税人的认定及管理第三节税率与征收率★第四节一般纳税人应纳税额的计算★★第五节小规模纳税人应纳税额的计算★第六节特殊经营行为和产品的税务处理★第七节进口货物征税★第八节出口货物退(免)税★第九节税收优惠第十节征收管理第十一节增值税专用发票的使用及管理◆本章主要变化:1

增加增值税特点介绍2

征税范围的特殊项目:有3项新增项目3

新增“关于增值税税控系统专用设备和技术维护费用抵减增值税税额”、“关于纳税人资产重组增值税留抵税额的处理”、“成品油零售加油站增值税征收管理办法”4

出口货物退(免)税一节有较大变动5

专用发票中新增纳税人虚开增值税专用发票的规定◆本章内容讲解增值税概述:增值税是以生产和流通各环节的增值额(也称附加值)为征税对象征收的一种税

从实际操作上看,是采用间接计算办法,即:从事货物销售以及提供应税劳务的纳税人,要根据货物或应税劳务的销售额和适用税率计算税款,然后从中扣除上一环节已纳增值税款,其余额为纳税人本环节应纳增值税税款

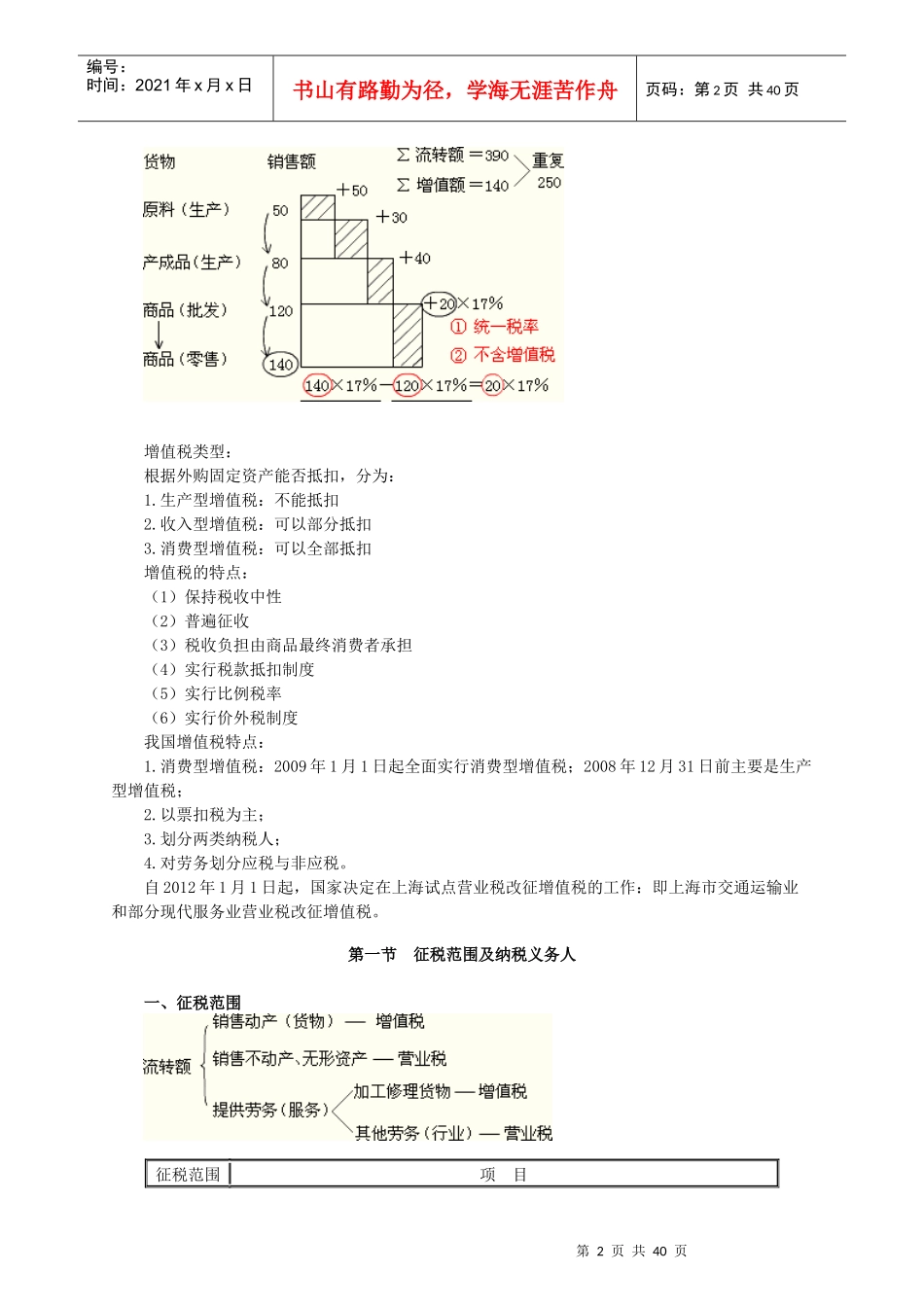

第2页共40页第1页共40页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共40页增值税类型:根据外购固定资产能否抵扣,分为:1

生产型增值税:不能抵扣2

收入型增值税:可以部分抵扣3

消费型增值税:可以全部抵扣增值税的特点:(1)保持税收中性(2)普遍征收(3)税收负担由商品最终消费者承担(4)实行税款抵扣制度(5)实行比例税率(6)实行价外税制度我