长城证券有限责任公司GREATWALLSECURITIESCO

LTDF投资策略专题研究2009年10月28日创业板投资机会分析要点:创业板开设前后对主板的影响偏中性

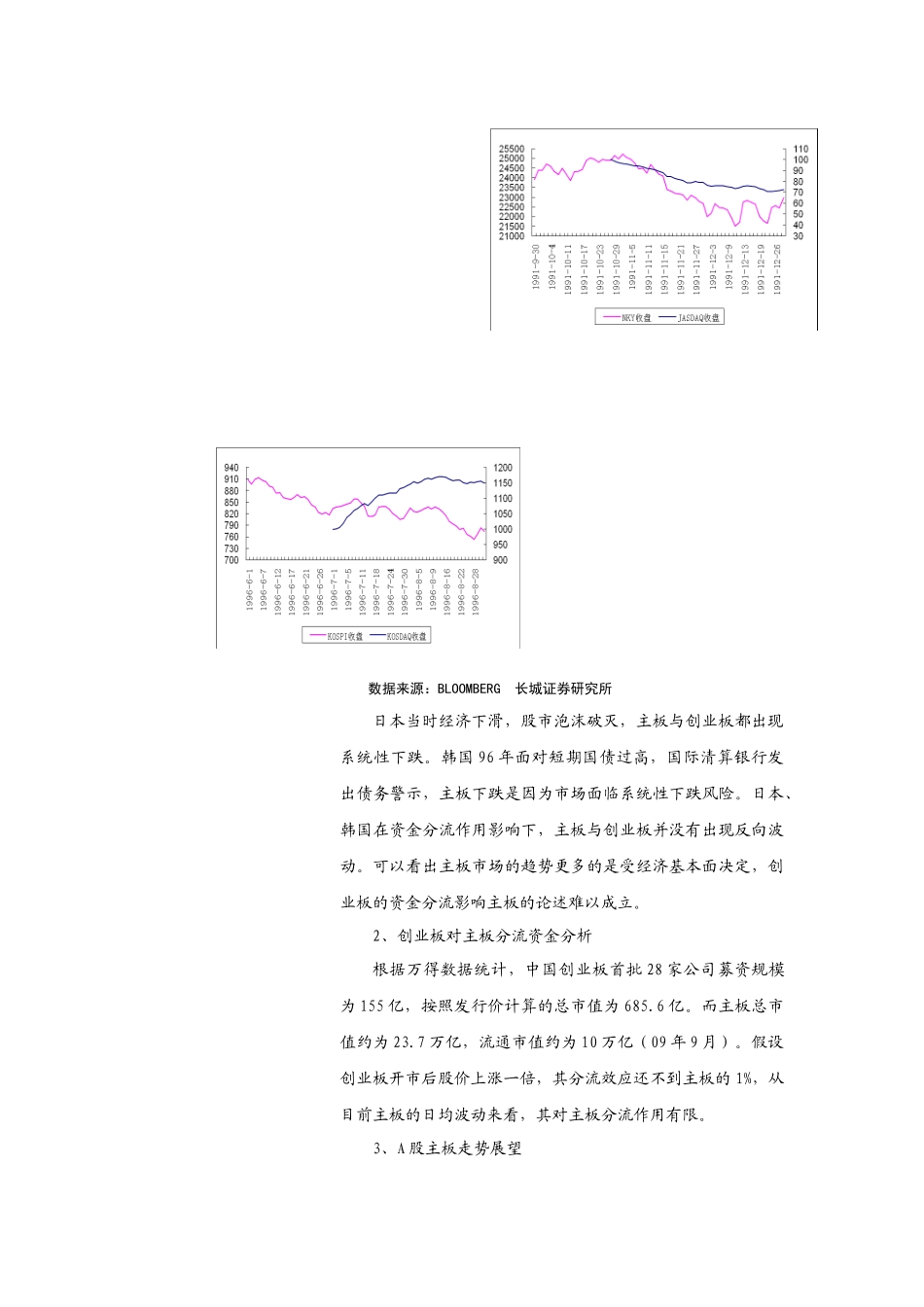

首先,根据日本和韩国创业市场开市前一个月、开市后两个月的主板走势,主板与创业板并没有出现反向波动

可以看出主板市场的趋势更多的是受经济基本面决定,创业板的资金分流影响主板的论述难以成立

其次,根据创业板对主板分流资金分析,创业板的分流效应还不到主板的1%,从目前主板的日均波动来看,其对主板分流作用有限

所以我们认为创业板开设期对主板的影响偏中性

维持主板市场4季度震荡上行判断

就短期而言,宏观数据利好兑现后,美元形成下跌支撑、经济刺激政策退出产生阶段性冲击,在下期宏观数据公布前A股下跌调整预计仍将延续

创业板开市首日受资金追捧的几率较大,但是首日“炒新”需谨慎

由于股本规模、个股质地等方面相近,创业板首日走势可以借鉴中小板新股上市首日的表现8月中旬以来22只中小板新股上市首日平均开盘涨幅为47%,平均收盘涨幅为53%

首批28家创业板新股09年PE平均值在36倍左右,相比前述22家中小板公司高出约20%

但是从成长性和“炒新”氛围的角度,创业板首日表现有望获得较大溢价,预计28家创业板新股上市首日平均涨幅在50-60%左右

在偏离合理估值区间的情况下,创业板新股后期普遍面临较大的调整压力,首日“炒新”需谨慎除非上市涨幅明显较低(例如低于30%),否则总体上建议观望为主

相比首日“炒新”,我们更关注优质公司调整后的中期投资机会

我们认为创业板内在价值区间(估值水平与成长性)、成长性溢价决定了创业板初期的价格波动方向

尽管以发行价测算的创业板平均54倍静态PE估值水平偏高,但是09、10年预测平均PE则分别降至36倍和27倍水平,相比中小板09年34倍和10年26倍的动态PE则已降至较合理的水平