一、提现与存现为加强对社会经济活动的监督,开户单位之间的经济往来,除按《现金管理暂行条例》规定的范围可以使用现金外,应当通过开户银行进行转账结算

可以用现金的情况:支付给个人的一些款项,如工资、劳务费、各种奖金等;零星支出1000元以下的;中国人民银行规定的其他

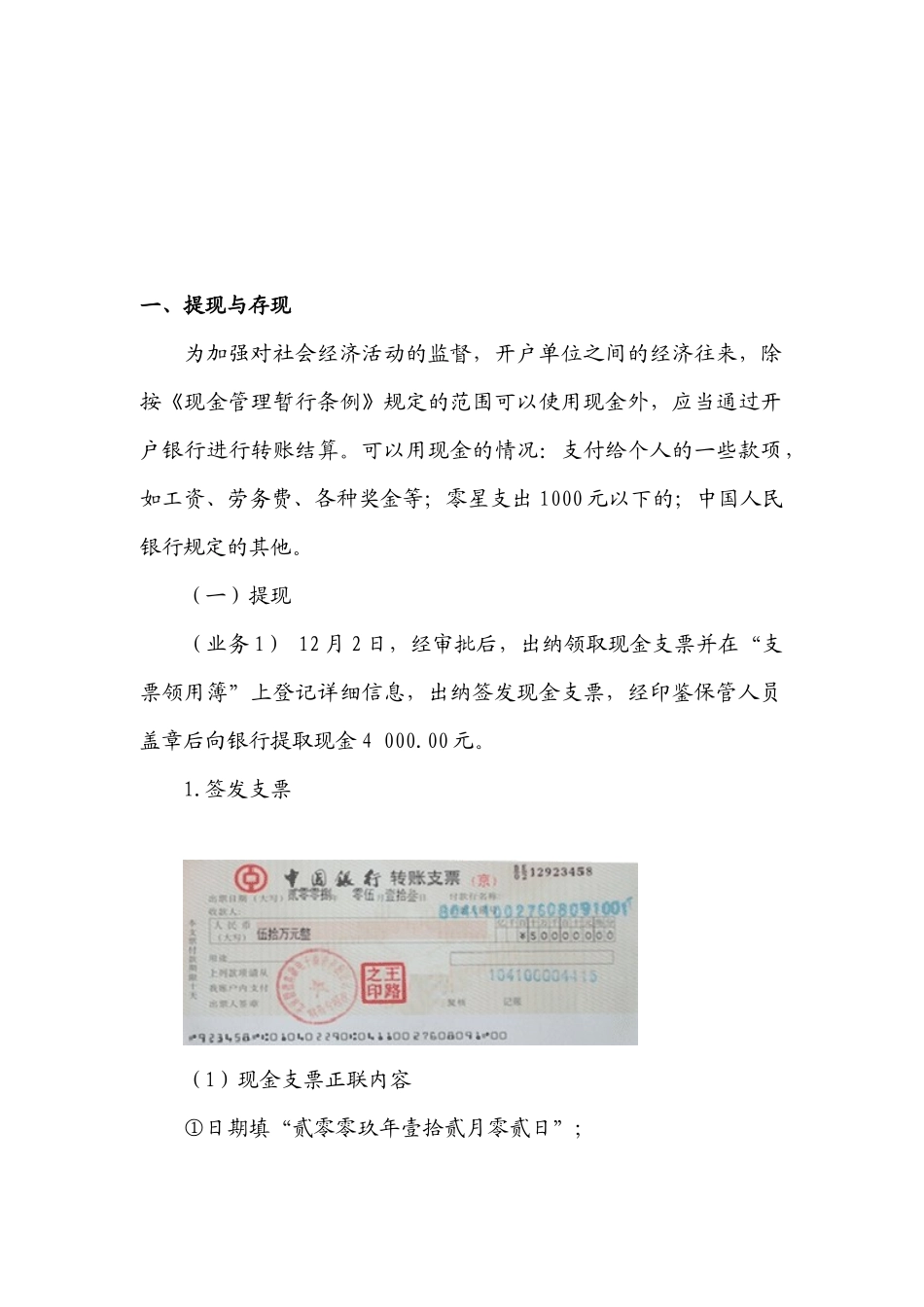

(一)提现(业务1)12月2日,经审批后,出纳领取现金支票并在“支票领用簿”上登记详细信息,出纳签发现金支票,经印鉴保管人员盖章后向银行提取现金4000

签发支票(1)现金支票正联内容①日期填“贰零零玖年壹拾贰月零贰日”;②收款人填“北京福瑞机械股份有限公司”;③金额大写应紧接“人民币(大写)”填肆仟元整;小写4000

00前加“¥”符号;④用途填“备用金”;⑤付款人名称(开户行)、出票人账号;⑥密码;⑦正面出票人签章处盖财务专用章及人名章;⑧背面背书人签章处盖财务专用章及人名章,提款人填本人身份证信息

(2)现金支票存根内容收款人、金额、用途、日期与正联一致,只是日期一般用小写即可

并由会计、主管盖章

到银行办理提现3

编制记账凭证实际工作中支票正联已交给银行,故应根据支票存根填制记账凭证

为了避免重复记账,对于涉及现金和银行存款之间相互划转的经济业务,即从银行提取现金或把现金存入银行的经济业务,统一只编制付款凭证不编收款凭证

当然也可以直接编制通用记账凭证

登记日记账包括现金日记账和银行存款日记账

账实核对(1)现金每日下班前,出纳应清点现金,并与现金日记账核对一致

(2)银行存款应根据企业每月的银行业务量大小定期到银行打印对账单,然后把银行存款日记账与银行对账单核对

可以每月1次、每半月1次或每旬1次,但至少每月一次

(二)存现《现金管理暂行条例》规定,开户单位支付现金,可以从本单位库存现金限额中支付或者从开户银行提取,不得从本单位的现金收入中直接支付(即坐支)

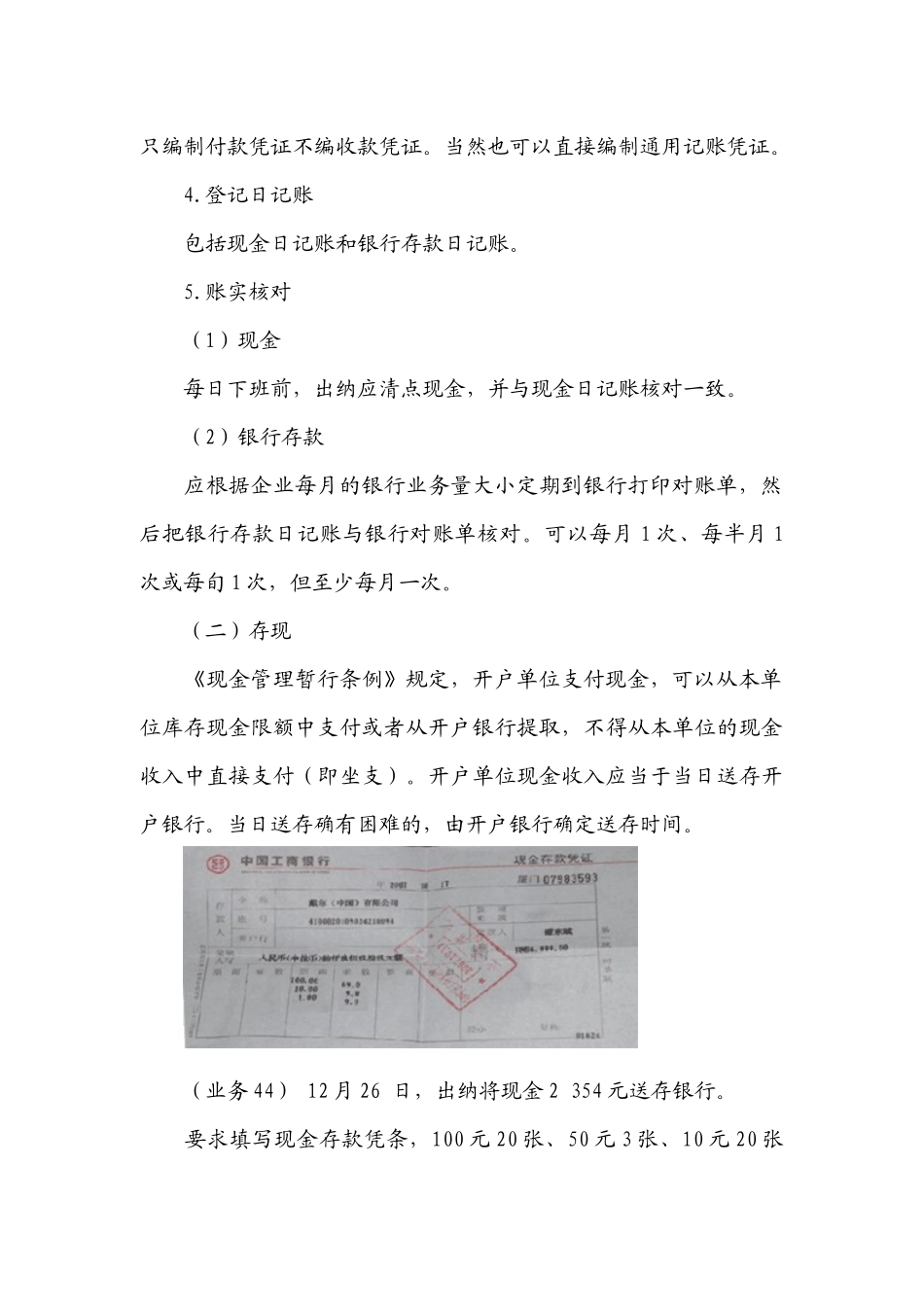

开户单位现金收入应当于