第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页平衡计分卡框架下绩效评价非财务指标的导入尽管随着平衡计分卡(以下简称BSC)创始人卡普兰和诺顿的后续研究与完善,BSC已经被提升为传达企业战略的手段,而并非绩效考核的工具,但如今它仍在绩效评价的讨论中占据主导地位

然而,盛誉之下的BSC也并非完美

BSC虽然提出了指标选择的四个方面,但并未给出选择的一般原则

评价方法及其数量的选定、指标权重与评价标准的设定还都是问题,就连当初备受推崇的指标之间的因果关系链也很难做到真实可靠

一些已经实施BSC的企业传出了置疑的声音——BSC不仅未能解决企业绩效评价的难题,这种“大杂烩”法反而使评价变得更加无序,对于非财务指标的考核尤为如此

所以,国内企业应用平衡计分卡的不少,成功的却屈指可数(范庆桦,2003)

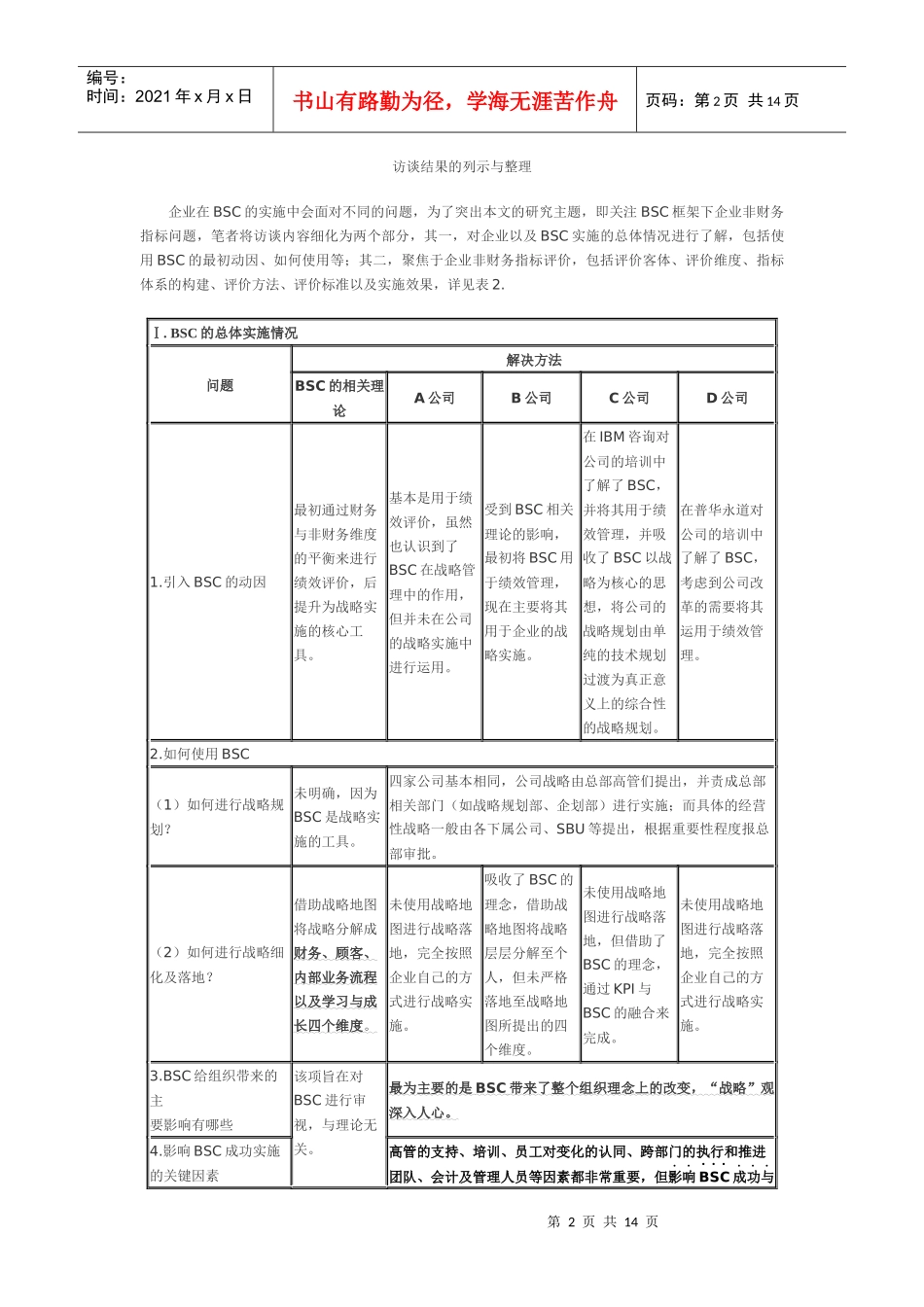

针对这一问题,笔者借助访谈形式,通过与四家成功实施了BSC的国内企业的深度沟通,以借鉴实务界对BSC的成熟运用模式,并特别关注了非财务指标方面的绩效管理难题(如非财务指标的具体选择、财务与非财务指标的融合等)

访谈对象简介截至目前,笔者访谈了四家成功实施了BSC的国内企业

虽然同问卷调查的大样本相比,这里的调研对象不多,但通过深入企业实地、与BSC发起者与实施者进行直接交流,笔者掌握了关于BSC框架下绩效评价,尤其是非财务指标评价情况的第一手资料;同时,由于上述四家企业中的三家都是国内大型的企业集团,在对它们进行了解的过程中还能够获得其下属单位的相关信息

表1对本文的访谈企业以及具体的访谈者进行了列示

访谈企业简介访谈对象简介BSC运用情况的简介企业名称1企业性质所处行业所在部门现任职务引入时间BSC所起作用2A公司国有企业多元化控股企业财务部财务总监2001年战略管理B公司国有企业多元化控股企业财务部财务部长1999年战略管理C公司国有企