2012年12月份中国汽车市场产销分析报告一、2012年汽车走势评述1、12月市场走势回顾国产狭义乘用车总体12月批发124

12万台,12月批发较去年同期同比增长5

9%,12月零售较去年同期同比增长8

9%;12月批发环比上月增长-1

5%,12月零售环比上月增长9

9%;12月出口较去年同期同比增长81

9%;12月厂家产销率103%,12月渠道批零率113%;1-12月生产累计增幅7

8%,1-12月厂家批发销售累计增幅7

去年12月份汽车市场超预期,从第一周到第三周一直火爆

这主要是市场拉动的作用,但是第四周出现一些异常,说明最少有10多家企业藏销量,最早藏销量的从10月就开始了,即时这样也创造了历史月度销量最高纪录,这也是中国特色的统计规律

随着18大闭幕后的社会稳定、消费信心上升,加之异常的严寒天气,推动购车消费的升温

由于12月份日历日最多,又是私车购买高峰,也是企事业单位完成去年购车计划的最后时限,市场好是正常的

另外12月份日系企业市场进一步扩大,决定他们销量的钓鱼岛事件是缓和还是“擦枪走火”

内资企业市场占有率进一步增长,与市场周期波动关系有多大

连续三个月经销商库存减小,由于产能已经大大增加,那么是厂家为了缓和社会压力,还是经营道德和机制在变化

这三个问题在今年后一段时间才能有明确的结论

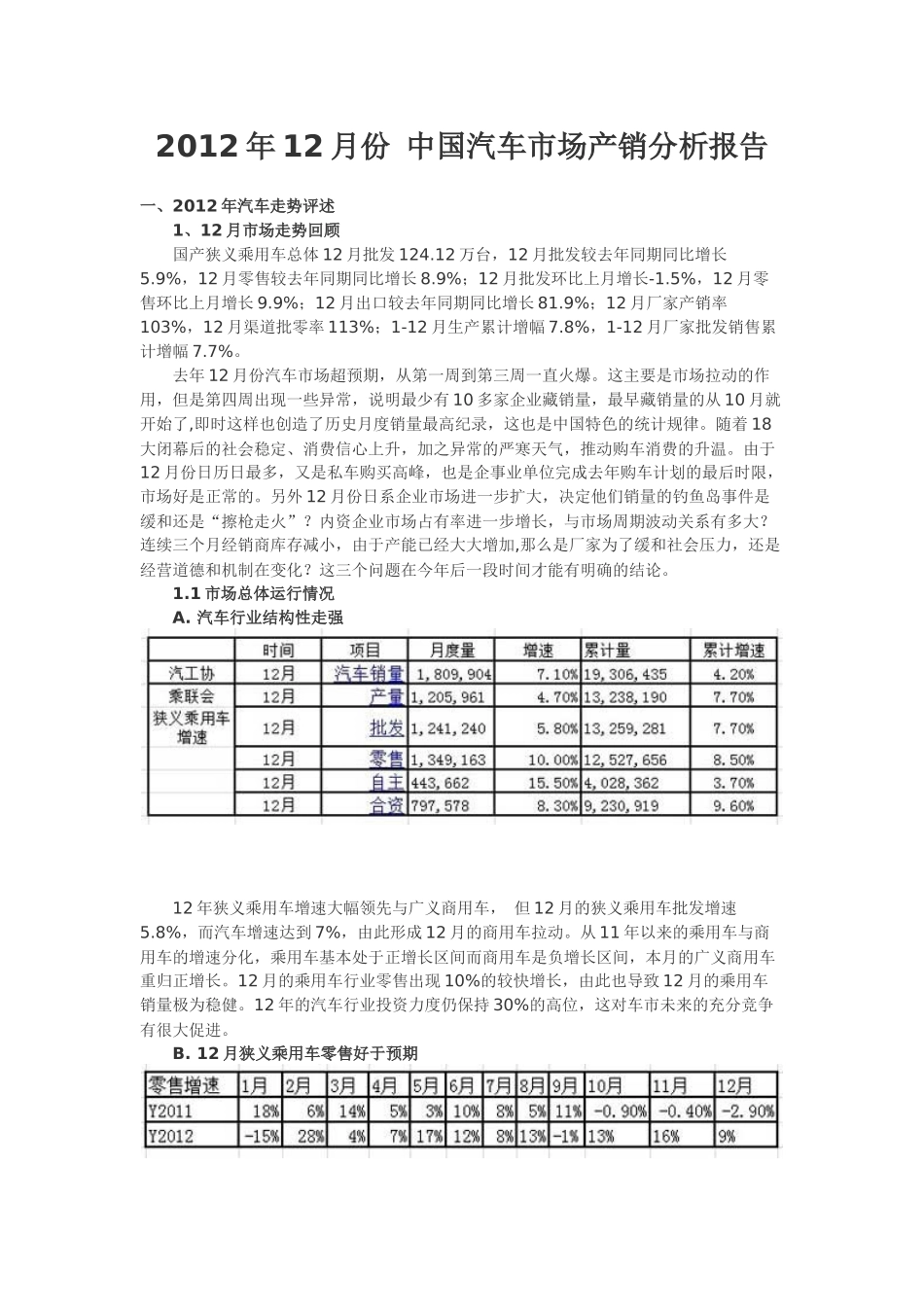

1市场总体运行情况A

汽车行业结构性走强12年狭义乘用车增速大幅领先与广义商用车,但12月的狭义乘用车批发增速5

8%,而汽车增速达到7%,由此形成12月的商用车拉动

从11年以来的乘用车与商用车的增速分化,乘用车基本处于正增长区间而商用车是负增长区间,本月的广义商用车重归正增长

12月的乘用车行业零售出现10%的较快增长,由此也导致12月的乘用车销量极为稳健

12年的汽车行业投资力度仍保持30%的高位,这对车市未来的充分竞争有很大促进

12月狭义乘用