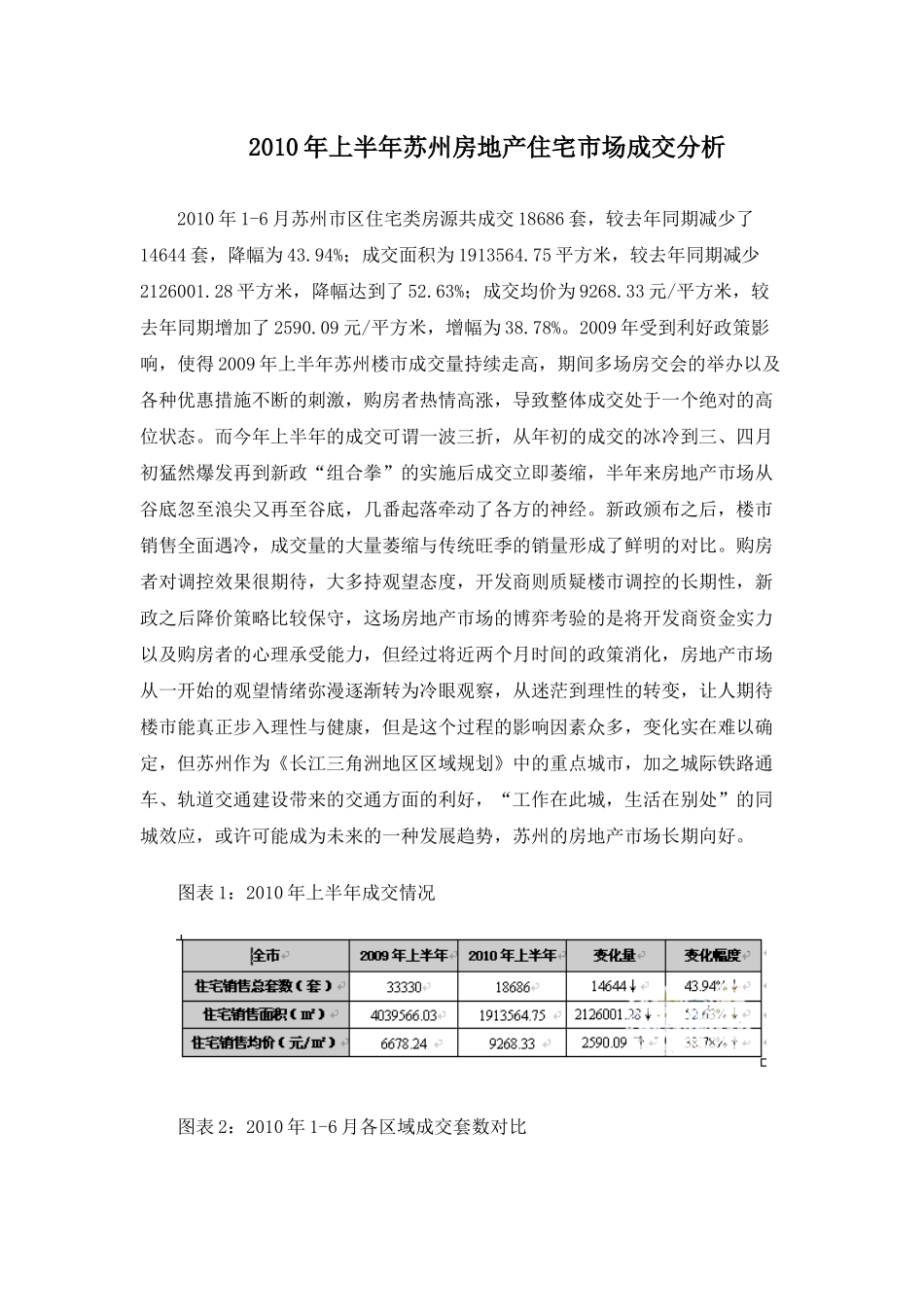

2010年上半年苏州房地产住宅市场成交分析2010年1-6月苏州市区住宅类房源共成交18686套,较去年同期减少了14644套,降幅为43

94%;成交面积为1913564

75平方米,较去年同期减少2126001

28平方米,降幅达到了52

63%;成交均价为9268

33元/平方米,较去年同期增加了2590

09元/平方米,增幅为38

2009年受到利好政策影响,使得2009年上半年苏州楼市成交量持续走高,期间多场房交会的举办以及各种优惠措施不断的刺激,购房者热情高涨,导致整体成交处于一个绝对的高位状态

而今年上半年的成交可谓一波三折,从年初的成交的冰冷到三、四月初猛然爆发再到新政“组合拳”的实施后成交立即萎缩,半年来房地产市场从谷底忽至浪尖又再至谷底,几番起落牵动了各方的神经

新政颁布之后,楼市销售全面遇冷,成交量的大量萎缩与传统旺季的销量形成了鲜明的对比

购房者对调控效果很期待,大多持观望态度,开发商则质疑楼市调控的长期性,新政之后降价策略比较保守,这场房地产市场的博弈考验的是将开发商资金实力以及购房者的心理承受能力,但经过将近两个月时间的政策消化,房地产市场从一开始的观望情绪弥漫逐渐转为冷眼观察,从迷茫到理性的转变,让人期待楼市能真正步入理性与健康,但是这个过程的影响因素众多,变化实在难以确定,但苏州作为《长江三角洲地区区域规划》中的重点城市,加之城际铁路通车、轨道交通建设带来的交通方面的利好,“工作在此城,生活在别处”的同城效应,或许可能成为未来的一种发展趋势,苏州的房地产市场长期向好

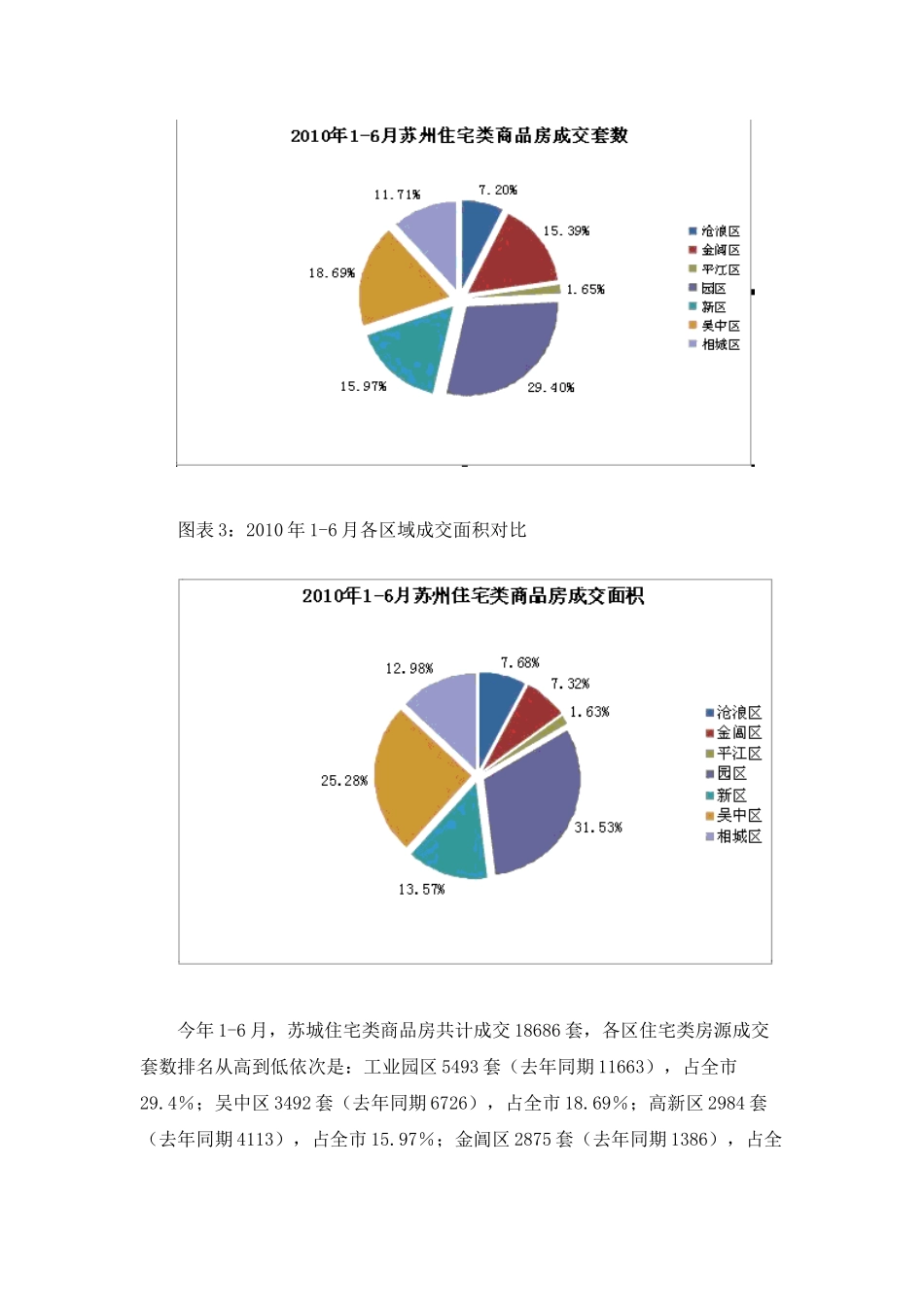

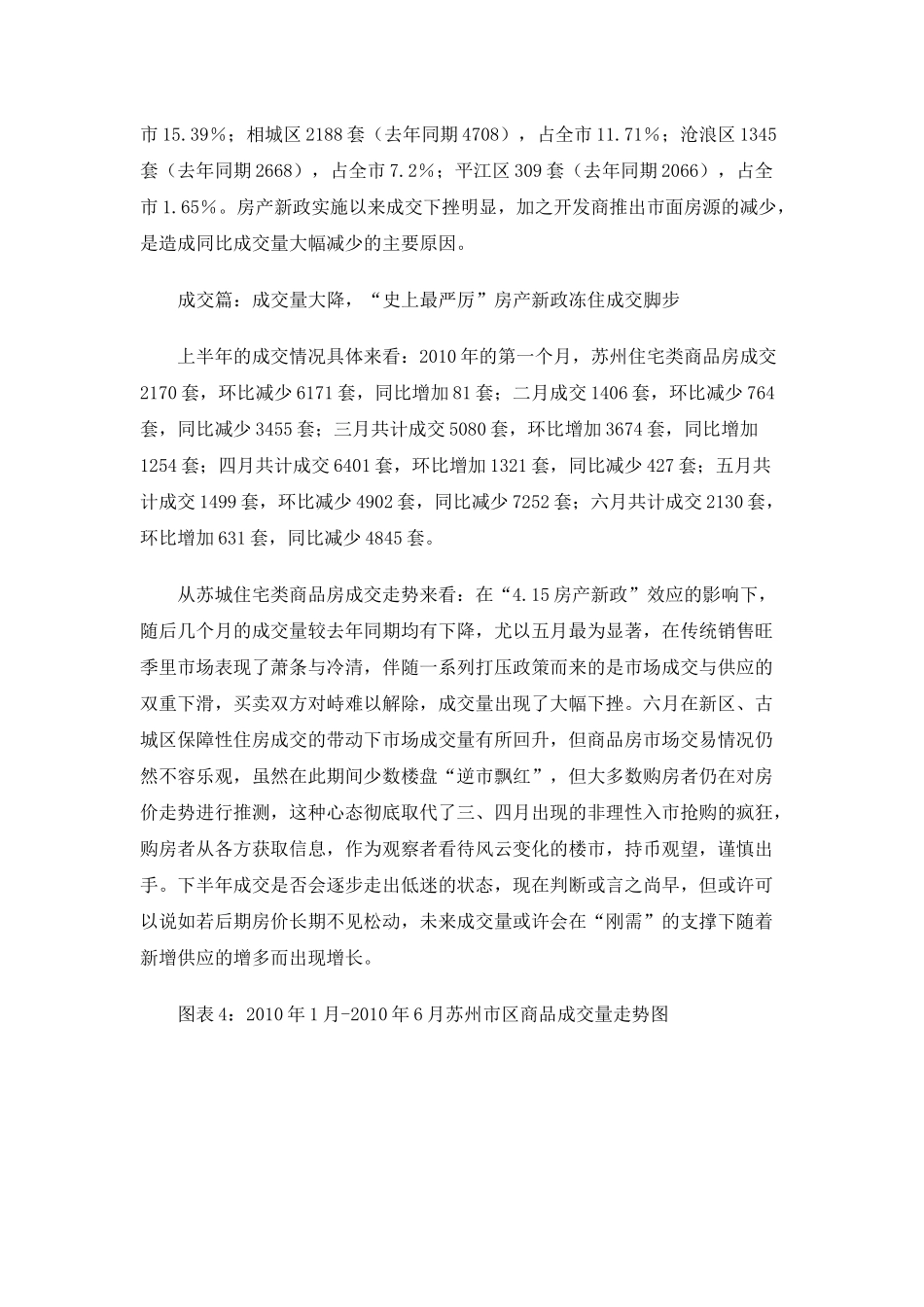

图表1:2010年上半年成交情况图表2:2010年1-6月各区域成交套数对比图表3:2010年1-6月各区域成交面积对比今年1-6月,苏城住宅类商品房共计成交18686套,各区住宅类房源成交套数排名从高到低依次是:工业园区5493套(去年同期11663),占全市29