【题型】简答题【类目】工程造价案例分析(水利)【题干】某工程两个设计方案,投资、收益明细表见表2—5—1(期初一次性投资,当年即产生效益),行业基准收益率为10%

问题:1.采用财务净现值法优选方案

2.分析优选方案的投资额(变动±10%)、经营成本(变动±10%)变化对所选方案财务净现值的影响,并计算敏感度系数

【答案】【解析】问题1:A、B两方案计算期的最小公倍数为

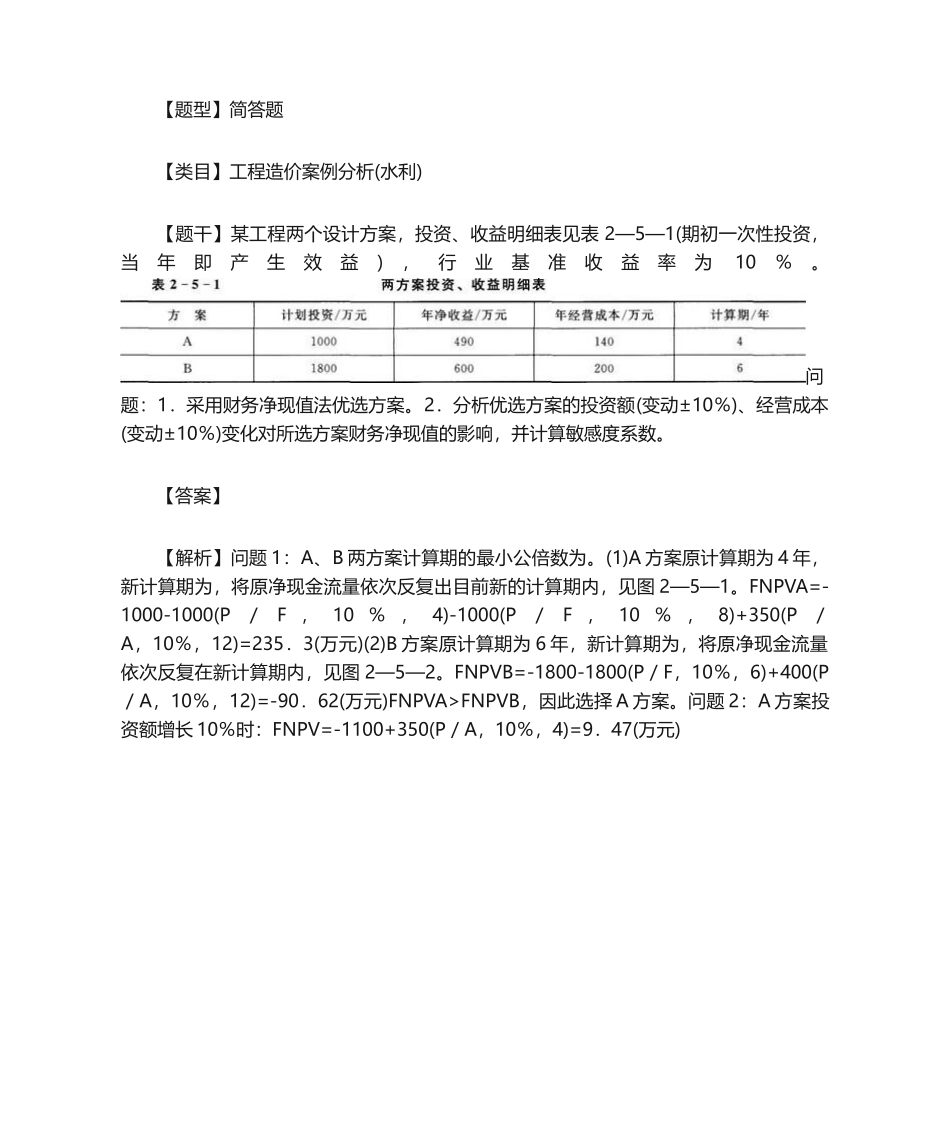

(1)A方案原计算期为4年,新计算期为,将原净现金流量依次反复出目前新的计算期内,见图2—5—1

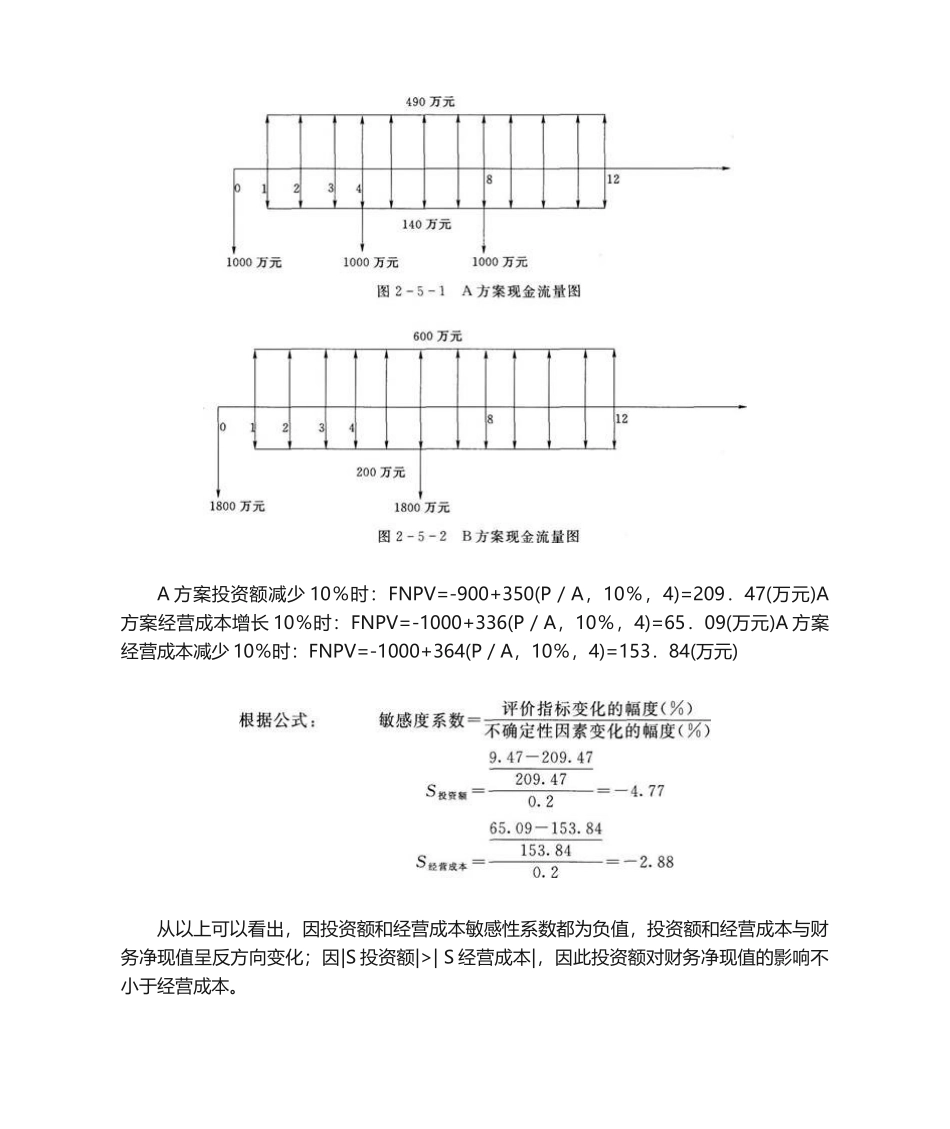

FNPVA=-1000-1000(P/F,10%,4)-1000(P/F,10%,8)+350(P/A,10%,12)=235.3(万元)(2)B方案原计算期为6年,新计算期为,将原净现金流量依次反复在新计算期内,见图2—5—2

FNPVB=-1800-1800(P/F,10%,6)+400(P/A,10%,12)=-90.62(万元)FNPVA>FNPVB,因此选择A方案

问题2:A方案投资额增长10%时:FNPV=-1100+350(P/A,10%,4)=9.47(万元)A方案投资额减少10%时:FNPV=-900+350(P/A,10%,4)=209.47(万元)A方案经营成本增长10%时:FNPV=-1000+336(P/A,10%,4)=65.09(万元)A方案经营成本减少10%时:FNPV=-1000+364(P/A,10%,4)=153.84(万元)从以上可以看出,因投资额和经营成本敏感性系数都为负值,投资额和经营成本与财务净现值呈反方向变化;因|S投资额|>|S经营成本|,因此投资额对财务净现值的影响不小于经营成本

2【题型】简答题【类目】工程造价案例分析(水利)【题干】从属水利局下的某区水文总站(如下称“采购人”)已按计划,于在某区新建了一座水文站

在工程竣工验收后,根据“三年环境保护行动计