第二部分企业财务管理(二)五、营运资本管理1

资产组合方略(1)资产组合(流动资产和非流动资产所占比例)的影响原因:风险与酬劳的权衡、行业差异、生产方式、企业规模、筹资能力、利率变化等原因

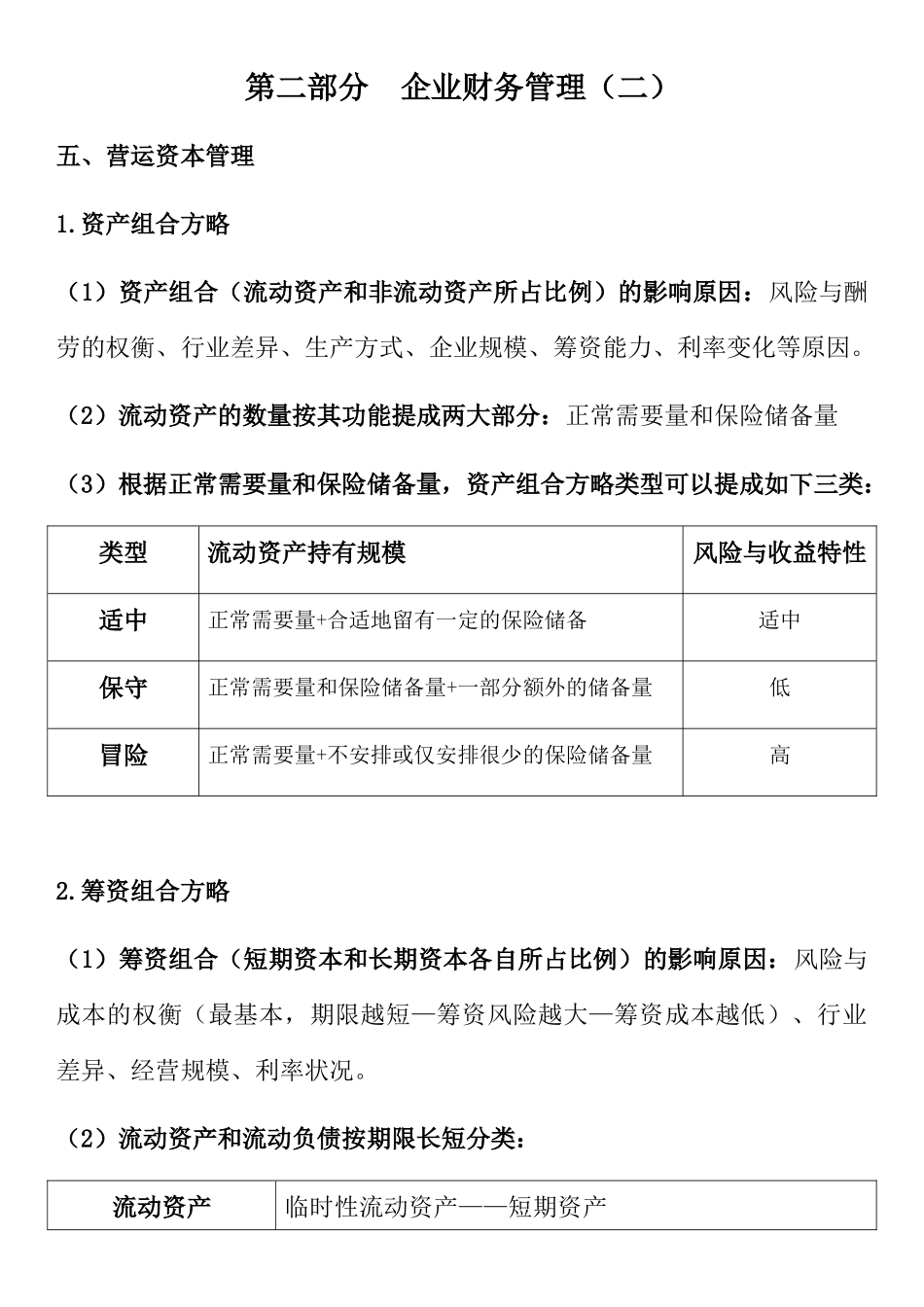

(2)流动资产的数量按其功能提成两大部分:正常需要量和保险储备量(3)根据正常需要量和保险储备量,资产组合方略类型可以提成如下三类:类型流动资产持有规模风险与收益特性适中正常需要量+合适地留有一定的保险储备适中保守正常需要量和保险储备量+一部分额外的储备量低冒险正常需要量+不安排或仅安排很少的保险储备量高2

筹资组合方略(1)筹资组合(短期资本和长期资本各自所占比例)的影响原因:风险与成本的权衡(最基本,期限越短—筹资风险越大—筹资成本越低)、行业差异、经营规模、利率状况

(2)流动资产和流动负债按期限长短分类:流动资产临时性流动资产——短期资产永久性流动资产——长期资产流动负债临时性负债——短期来源自发性负债——长期来源(3)筹资组合方略可提成三类:期限匹配型筹资政策、激进型筹资政策、保守型筹资政策期限匹配型筹资政策:理想方略,资产与负债期间相配

方略:临时性流动资产=临时性负债永久性资产(永久性流动资产+固定资产)=长期负债+自发性负债+股权资本其特点是:临时性负债筹集资本满足临时性流动资产的资本需要,用长期融资方式筹集资本满足永久性资产和固定资产的资本需要

激进型筹资政策:临时性负债比重大,高风险,高收益

更多依赖短期来源方略:临时性流动资产<临时性负债永久性资产(永久性流动资产+固定资产)>长期负债+自发性负债+股权资本其特点是:临时性负债不仅融通临时性流动资产的资本需要,还处理部分永久性资产的资本需要

保守型筹资政策:低风险,低收益

更多依赖长期来源方略:临时性流动资产>临时性负债永久性资产(永久性流动资产+固定资产)<长期负债+自发性负债+股权资本其特点是:临时性负债用于满足