第1页共30页原材料应付职工薪酬其他(燃料、动力)从事经营业务发生的成本(计入产品成本的费用)期间费用(不计入产品成本的费用)直接费用间接费用费用管理费用财务费用销售费用制造费用编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共30页第七次课:课题名称:生产过程的核算1课时:2课时教学目的:1、知识与技能:介绍生产过程的账户设置,掌握“生产成本”、“制造费用”、“管理费用”、“销售费用”账户的个性,熟悉该阶段的经济业务,熟练编制会计分录

2、过程与方法:教师提出任务,分组讨论,得出结论

3、情感、态度、价值观:教材重、难点分析:生产过程各项费用的归集教学方法设计:项目教学法,任务驱动学习方法:采用小组合作学习的方式

教学过程:【引入】产品的生产过程是企业生产经营过程的中心环节【新课】工业企业的基本任务是生产社会需要的产品,因此产品的生产过程是企业生产经营过程的中心环节

为了生产产品,必然要发生各种耗费,如材料的耗费、固定资产的磨损、支付职工薪酬和其他费用等,这些生产耗费最终归集分配到各种产品成本中去,构成产品成本

对于生产经营过程中发生的与产品生产无直接关系的各项费用,如管理费用、财务费用,应当直接计入当期损益,不计入产品成本

因此,生产过程核算的主要内容是归集和分配各项费用,计算产品生产成本

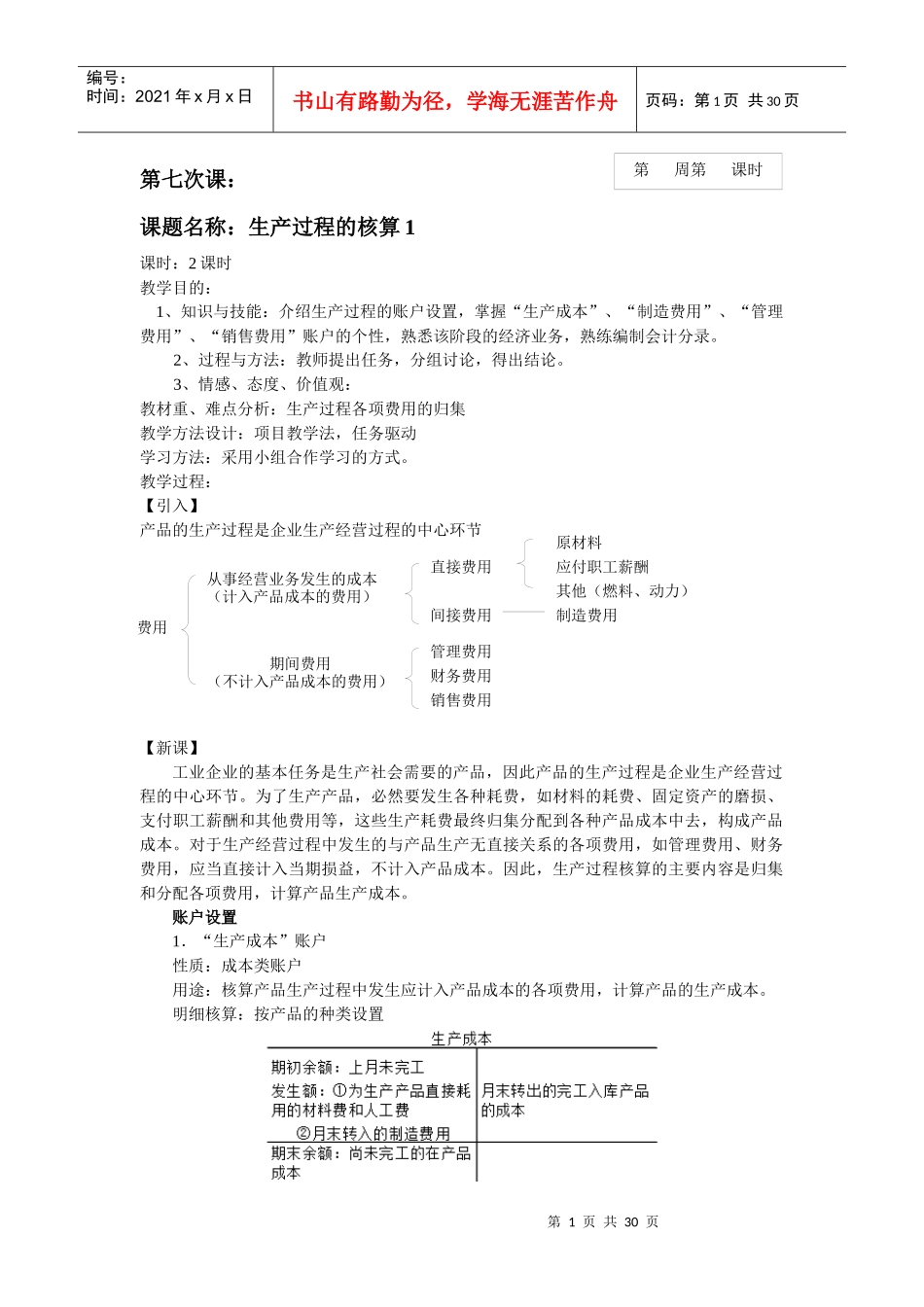

账户设置1.“生产成本”账户性质:成本类账户用途:核算产品生产过程中发生应计入产品成本的各项费用,计算产品的生产成本

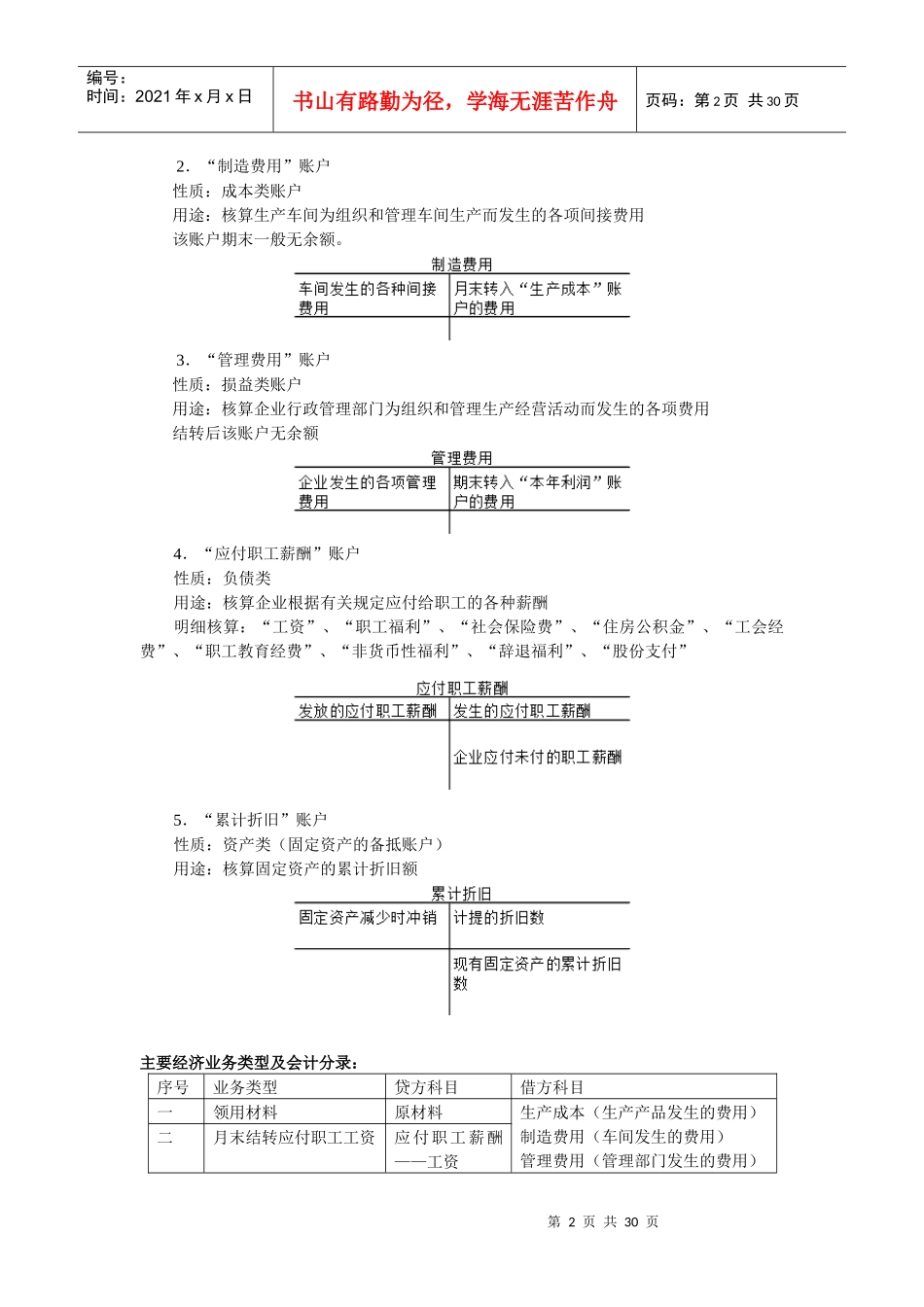

明细核算:按产品的种类设置第周第课时第2页共30页第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共30页2.“制造费用”账户性质:成本类账户用途:核算生产车间为组织和管理车间生产而发生的各项间接费用该账户期末一般无余额

3.“管理费用”账户性质:损益类账户用途:核算企业行政管理部门为组织和管理生产经营活动