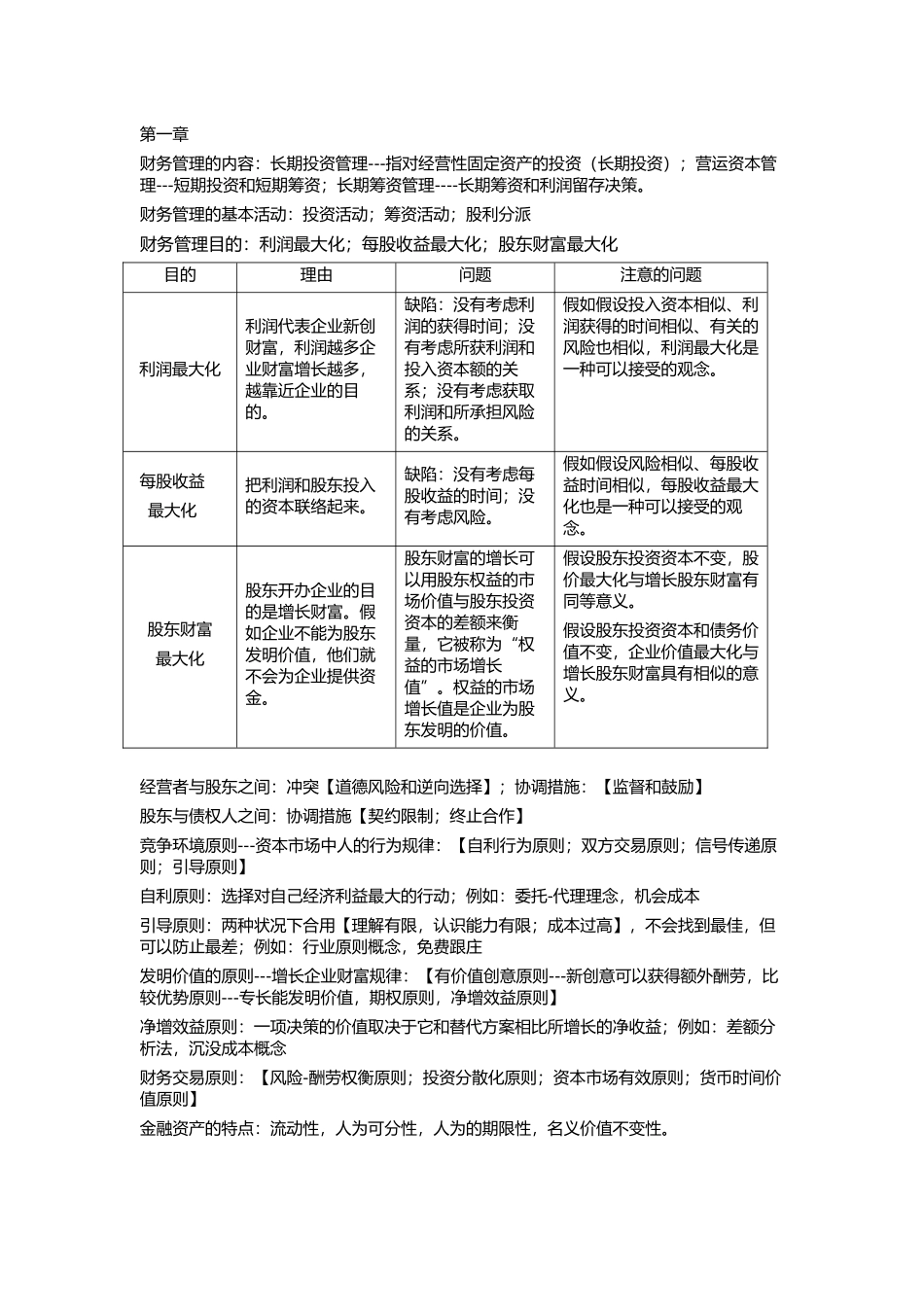

第一章财务管理的内容:长期投资管理---指对经营性固定资产的投资(长期投资);营运资本管理---短期投资和短期筹资;长期筹资管理----长期筹资和利润留存决策。财务管理的基本活动:投资活动;筹资活动;股利分派财务管理目的:利润最大化;每股收益最大化;股东财富最大化目的理由问题注意的问题利润最大化利润代表企业新创财富,利润越多企业财富增长越多,越靠近企业的目的。缺陷:没有考虑利润的获得时间;没有考虑所获利润和投入资本额的关系;没有考虑获取利润和所承担风险的关系。假如假设投入资本相似、利润获得的时间相似、有关的风险也相似,利润最大化是一种可以接受的观念。每股收益最大化把利润和股东投入的资本联络起来。缺陷:没有考虑每股收益的时间;没有考虑风险。假如假设风险相似、每股收益时间相似,每股收益最大化也是一种可以接受的观念。股东财富最大化股东开办企业的目的是增长财富。假如企业不能为股东发明价值,他们就不会为企业提供资金。股东财富的增长可以用股东权益的市场价值与股东投资资本的差额来衡量,它被称为“权益的市场增长值”。权益的市场增长值是企业为股东发明的价值。假设股东投资资本不变,股价最大化与增长股东财富有同等意义。假设股东投资资本和债务价值不变,企业价值最大化与增长股东财富具有相似的意义。经营者与股东之间:冲突【道德风险和逆向选择】;协调措施:【监督和鼓励】股东与债权人之间:协调措施【契约限制;终止合作】竞争环境原则---资本市场中人的行为规律:【自利行为原则;双方交易原则;信号传递原则;引导原则】自利原则:选择对自己经济利益最大的行动;例如:委托-代理理念,机会成本引导原则:两种状况下合用【理解有限,认识能力有限;成本过高】,不会找到最佳,但可以防止最差;例如:行业原则概念,免费跟庄发明价值的原则---增长企业财富规律:【有价值创意原则---新创意可以获得额外酬劳,比较优势原则---专长能发明价值,期权原则,净增效益原则】净增效益原则:一项决策的价值取决于它和替代方案相比所增长的净收益;例如:差额分析法,沉没成本概念财务交易原则:【风险-酬劳权衡原则;投资分散化原则;资本市场有效原则;货币时间价值原则】金融资产的特点:流动性,人为可分性,人为的期限性,名义价值不变性。在通货膨胀状况下:金融资产的购置力下降,名义价值不变;实物资产购置力不变,名义价值下降第二章财务报表分析短期偿债能力比率:绝对数-----营运资本=流动资产-流动负债;相对数=xxxx/流动负债(分子比率)-营运资本=流动资产-流动负债=长期资本-长期资产=所有者权益+非流动负债-非流动资产非速动资产:【存货,一年内到期的非流动资产,其他流动资产】计算利息保障倍数时,分母的利息是财务费用的利息费用和计入资产负债表的资本化利息。老式的杜邦分析法:权益净利率=资产净利率*权益乘数=销售净利率*资产周转率*权益乘数改善后杜邦分析法:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)*净财务杠杆净经营资产净利率=税后经营净利润/净经营资产;税后利息率=税后利息/净负债;净财务杠杆=净负债/股东权益;经营差异率=净经营资产净利率-税后利息率;杠杆奉献率=经营差异率*净财务杠杆;税后经营净利率=税后经营净利润/营业收入;净经营资产周转次数=经营资产周转天数-经营负债周转天数管理用财务报表:资产负债表基本等式:净经营资产=净金融负债+股东权益【净经营资产=经营资产-经营负债;净金融负债=金融负债-金融资产】【净经营性营运资本=经营性流动资产-经营性流动负债;净经营性长期资产=经营性长期资产-经营性长期负债】利润表基本等式:净利润=税后经营净利润-税后利息费用【税后经营净利润=税前经营利润*(1-T);税后利息费用=利息费用*(1-T)】现金流量表两种措施:剩余流量法和融资现金流量法剩余现金流量法【从实体现金流量来源分析】:企业实体现金流量=税后经营净利润+折旧,摊销-经营营运资本增长-净经营性长期资产总投资=营运现金毛流量-经营营运资本增长-净经营性长期资产总投资=营业现金净流量-净经营性长期资产总投资=营业现金净流量-净经...