第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页第9章国民经济价格核算与分析§9

1国民核算的计价和对比问题一、价值核算与计价问题(一)计价标准和计价方式国民核算涉及到两方面的计价(估价)问题:计价标准:按什么价格构成计算有关指标──完全价格、不完全价格计价方式:按什么时间标准确定价格水平──现行价格、原始价格(历史成本)和不变(可比)价格国民核算的基本计价原则:尽可能按核算期的现行市场价格对有关经济流量和存量进行统一估价

根据国民核算和经济分析的具体问题和要求,对于不同核算环节和不同经济指标,往往还需要运用适当的计价标准或计价方式

经济指标的计价标准和方式不同,得到的指标值及其分析意义也会有所不同

计价标准:补充讨论几个基本概念及其应用问题

计价方式:结合经济动态对比和横向对比加以说明

(二)有关计价标准的基本概念各种商品(货物和服务)的价值构成:完全价格(c+v+m),包括:──物化劳动转移价值C,劳动手段转移价值C1(固定资产损耗)劳动对象转移价值C2(中间消耗)──活劳动新创价值(V+M)必要劳动价值V(劳动报酬)剩余劳动价值M(生产税净额和营业盈余)不完全价格:不包括其中的m或m的某一部分

它们各自形成不同的价格范畴

1.成本价格:生产单位产品所直接支付的中间消耗、固定资本消耗和劳动者报酬之和,即(c+v);不包括作为生产税和营业盈余的m,属于不完全价格

在国民经济核算中,对于特殊部门或领域(如政府服务或居民自有住房服务)的产出可以采用成本价格进行计价

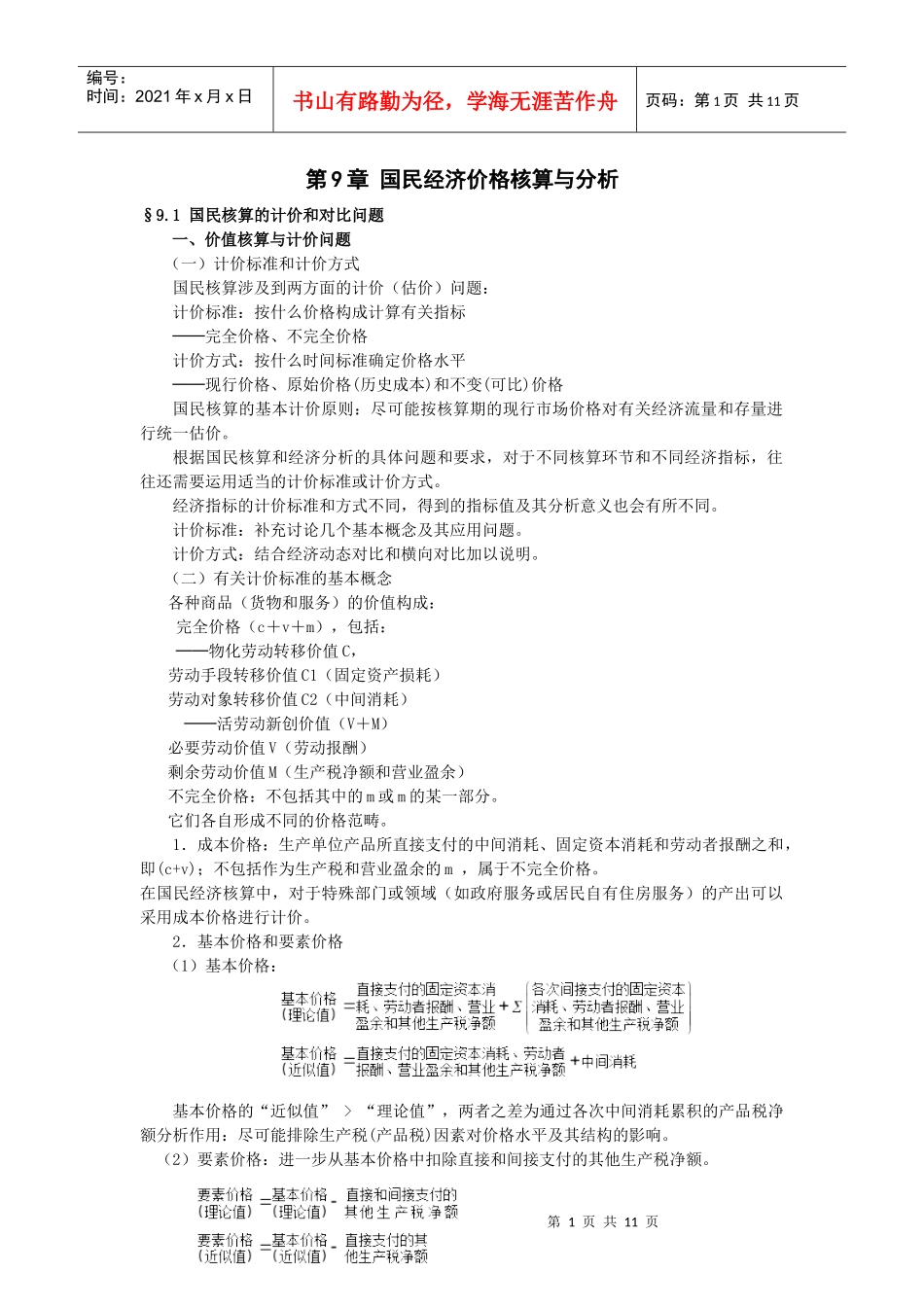

2.基本价格和要素价格(1)基本价格:基本价格的“近似值”>“理论值”,两者之差为通过各次中间消耗累积的产品税净额分析作用:尽可能排除生产税(产品税)因素对价格水平及其结构的影响

(2)要素价格:进一步从基本价格中扣除直接和间接支付的其他生产税净额

第2页共11页第1页